欢迎光临华尔街金融!

今天是 2024年05月01日 星期三

关注经济热点

一起实现我们的中国梦

近期,张五常老先生提出了将中国通胀推到6%以刺激经济的建议,引发了各界热议。

张五常先生生于1935年,是世界著名经济学家,在制度经济学方面有突出贡献。他的华人身份更是让他在华人经济学圈里享有盛誉,并曾在国内掀起过“张五常热”。因此,尽管五常先生因年事已高,近年来发声不多,但他的看法还是会引起大家重视。

2023年12月8日,五常先生发表了《从弗里德曼的消费函数理论看中国今天的经济情况》,提出了他的6%通胀的建议。此文的核心思想是通过推高通胀来提升中国居民的财富效应,进而刺激消费和经济增长。

五常先生的文章开始于一个学术探讨,即消费是由什么决定的。五常先生说:“凯恩斯认为国民消费是基于他们的收入,而弗里德曼则认为国民消费是基于他们的财富。”他又说:“从消费这一点看,所有证据都说弗里德曼是对的。”也就是说,居民消费由居民财富所决定。

五常先生这里说的其实是现代宏观经济学的常识,即消费不仅是消费者当期收入的函数,更是消费者对其未来收入预期的函数。未来预期收入折现回来,便是消费者拥有的财富(其中既包含消费者拥有的外在物质财富,也包含其自己的人力资本)。“财富下降,是代表着市民对将来的收入预期是永远地下降了”,五常先生如是说。

接着,五常先生论述,当前中国房价下行压力较大,所以导致居民财富缩水。他在文中说到:“房地产只是国民的财富的一部分,可能是最重要的一部分,究竟这一部分是占国民总财富多大的百分比我没有资料在手。但根据朋友提供的好些资料,这下降是相当严重的。要怎样解决上述的问题呢?让楼价自由浮动,当然是对的,而北京的朋友显然也正在这样做。”

接下来,五常先生抛出了引发热议的观点:“在不约束楼价之外,中国的央行要尽快把通胀的年率推到6%左右,然后调校到4%,再跟着是让这4%的通胀率持续到经济的整体有全面性的可观发展。”至于这6%的通胀如何实现,如何能刺激经济,五常先生在其短文中并未展开论述。

总体来看,五常先生的逻辑是清晰的:中国经济下行压力大,消费偏弱,所以要通过推高通胀来提升居民的财富效应,进而刺激消费和经济增长。尽管其中某些推理环节还不严谨,但作为一位已年近90高龄的老者,五常先生仍然对真实世界的经济运行有敏感性,能够结合理论对现实问题做出分析,已经是相当值得钦佩的事情了。

针对中国当前需求不足,物价下降压力较大的局面,五常先生的通胀建议虽不能说全无道理,却有些大而化之。通胀作为反映经济状况的一个温度计,是经济运行的结果而非原因。这就像是一个发烧的人体温过高,表明他体内有炎症。此时说需要将他的体温降下来,当然不能算错。但关键问题是怎样将体温给降下来。如果将这个病人扔到冰桶里,虽然也能将体温最终给降下来,但肯定不能算是治病良策。因此,有必要结合中国经济现实,对五常先生的通胀建议做分析和评估。

五常先生通胀建议的第一个问题是,推高通胀后如何稳定通胀预期。事实上,推高通胀来刺激经济并不是什么新鲜的政策提法。除了现在被各国央行普遍采用的“通胀目标制”(inflation targeting)外,货币经济学届早就讨论过“物价水平目标制”(price level targeting)和“平均通胀目标制”(average-inflation targeting)这两种替代的货币政策规则。

所谓“物价水平目标制”,说的是货币政策要盯住某个物价水平(往往是一个稳定温和上升的物价水平)。在这一货币规则下,当物价低于目标物价水平的时候,央行要通过货币宽松来刺激物价尽快向目标水平靠拢。在这个过程中,央行可能需要在一段时间内造出比较高的通胀。

而“平均通胀目标制”,则是说央行要将一段时间内的平均通胀调控在目标通胀水平。因此,当通胀持续低于目标通胀水平一段时间后,央行就需要将通胀推到比较高的水平,从而让平均通胀回到目标水平附近。在2020年8月27日召开的Jackson Hole会议上,美联储主席鲍威尔明确说,美联储将采取“平均通胀目标制”,将一段时间内的平均通胀调控在2%。而由于在他讲话之前一段时间里,美国通胀低于2%,所以美联储会在接下来的一段时间里容忍高于2%的通胀水平。

但要注意,无论是“物价水平目标制”,还是“平均通胀目标制”,都不是一味推高通胀那么简单,而一定需要某个目标指标(物价目标水平和平均通胀目标水平)来锚定通胀预期。过去几十年来的货币政策实践和理论发展已经充分表明,维护通胀预期稳定是货币政策的关键一环——通胀预期一旦失稳,高通胀预期就会自我实现为高通胀。因此,中国如果真的像五常先生建议的那样将通胀推到6%,而不辅以其他稳定通胀预期的手段,恐怕很难让人相信通胀会仅仅止步于6%。而高通胀预期一旦形成,要再把通胀给降到温和水平就难了。近两年美联储在抑制美国高通胀时面临的困难已经给出了一个前车之鉴。

事实上,考虑到近两年来美国通胀显著高于2%,美联储有必要在未来将通胀压低到显著低于2%的水平并持续一段,才能让平均通胀回归2%的目标。但当美国通胀未来真的降低到2%附近后,美联储是否能顶住压力,继续维持偏紧的货币政策基调来将通胀进一步压低到2%以下,会是一个很大的问题。换句话说,美联储是否能真正贯彻它自己宣称的平均通胀目标制,通胀预期是否会因为平均通胀水平回不到2%而失稳,现在都还不好说。美国尚且如此,中国如果只是简单推高通胀,后果就更是难以预料了。显然,中国不能以一个新问题(通胀过高甚至失控)去解决一个老问题(通胀过低)。

五常先生通胀建议的第二个问题是,如何推高通胀。有人可能认为,只要中央银行推行宽松货币政策,降息降准,通胀就能上去。这其实是不了解货币政策实践而产生的误解。

在现代货币体系中,货币创造分为“基础货币创造”和“广义货币派生”两个环节。前者是央行直接在金融市场中投放流动性来创造基础货币,后者是银行体系向实体经济投放流动性来创造广义货币。这两个环节组成了“货币政策传导路径”。在这两个环节中,央行对基础货币创造有绝对掌控权,对广义货币派生只有间接影响力。央行就算大量创造基础货币,只要广义货币派生没有相应扩张,央行的宽松货币政策也传导不到实体经济,没法影响通胀。这种情况下,货币政策传导路径就阻塞了。

在2023年6月14日发表的《降息是无奈的选择》一文中,笔者曾说过这么一段话:

换言之,当前中国经济需求不足、通胀偏低的主要原因是地产开发商和地方政府融资平台的融资紧缩。这两个融资需求大户的融资约束如果不能放松,宽松货币政策的效果就会在广义货币派生一环被阻塞,难以改善实体经济的增长和通胀状况,并因流动性在金融市场积压而催生金融资产价格泡沫风险。

因此,中国通胀偏低只是表象,是货币政策传导路径阻塞这一深层次原因产生出来的症状。如果货币政策传导路径能够疏通,地产开发商和地方政府融资平台融资能恢复正常,当前经济低迷的状况就会缓解,不需要央行把通胀推到6%去。而如果货币政策传导路径仍然阻塞,那就算央行降准降息来放松货币,通胀恐怕连2%都很难够得着,就更别提6%了。

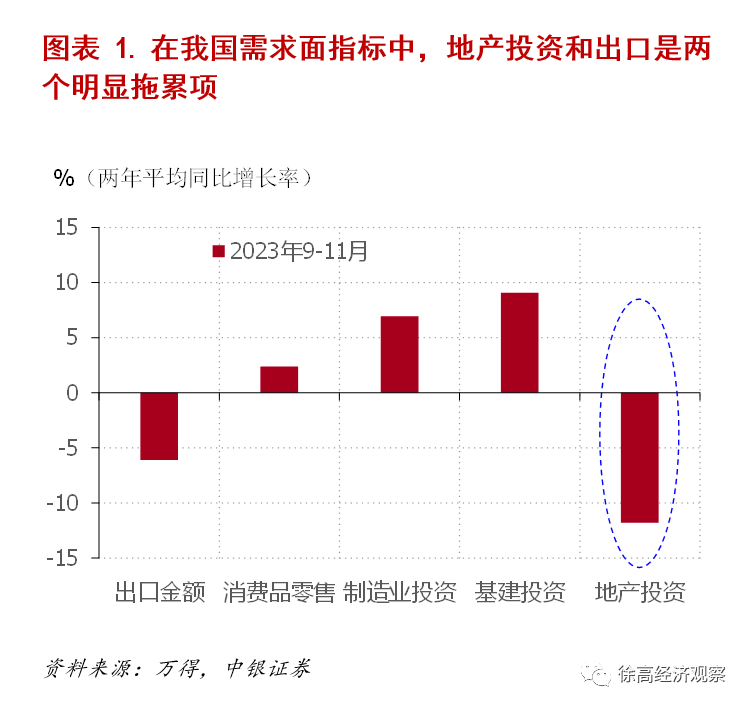

至于五常先生讲的房地产低迷抑制消费的逻辑,在中国经济现实中虽然成立,却不是经济下行压力的主要来源。当前,地产低迷给中国经济带来的直接压力,远大于抑制消费带来的间接影响。过去两年,中国地产投资金额年平均下降10%还多,是中国内需的最大拖累。相比之下,反映中国消费的社会消费品零售总额,仍保持了正增长。这两年来,中国消费虽然说不上有多强,但绝不是经济下行压力的主要来源。因此,当前稳增长的关键在于稳地产投资,而非刺激消费。事实上,中国地产行业如果能显著改善,消费将随经济预期的修复而相应改善。(图表1)

至于中国地产行业为何会呈现出当前这样低迷的局面,笔者早在2022年7月25日发表的《中国房地产业的困境和对策》一文中已有论述,此处不再赘述。但讲到中国的地产行业,以及地产行业背后的政策,却与五常先生早些年间提出的一个重要问题相关。在《中国的经济制度》这本书中,五常先生写下了这么一段话:

中国究竟做对了什么呢?——我把这个问题称为“五常之问”。这个问题非同小可,是否能正确回答这个问题甚至决定着中国过去四十多年改革开放的辉煌能否延续。这是因为,我们只有知道自己做对了什么,才能知道自己应该坚持什么,而不会在倒洗澡水的时候把孩子也倒掉。

近年来,有太多人武断地认为,中国传统增长模式已经难以为继,而全然不顾中国正是靠着传统增长模式才创造了人类经济发展史上的奇迹。近年来,也有太多人想当然地认为,中国必须要摆脱地产基建这样的传统增长引擎,而全然不顾它们的国民经济支柱地位。在2023年10月8日发表的《理解中国地方债问题的三个维度》一文中,笔者曾论述:

将“法宝”错当成“问题”,自我设限、自废武功,方才是当前中国经济低迷、通胀下行压力偏大的根本原因。在这样的背景下,我们能更好理解“中国式现代化”的重要意义。只有把“中国式现代化”讲清楚,把“五常之问”回答好,实事求是地弄清中国经济发展的逻辑,坚持正确的、改正不足的,中国经济才能实现高质量发展之要求。“五常之问”如果能得到妥善回答,“五常的通胀建议”就不用再提了。