欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

来源:华闻期货

沪证监许可【2016】38号

今日商品期货市场涨跌互现。黑色板块总体回调,焦煤与焦炭分别下跌2.38%、1.04%。能化板块中,烧碱与BR橡胶分别下跌1.54%、1.2%,纯碱上涨0.94%。有色板块中,沪铅上涨1.63%,沪银下跌1.52%。农产品板块中,原木下跌2.33%,油菜籽上涨1.91%。

一、碳酸锂

行情回顾

市场对12月运价提涨落地情况存在担忧,市场交易氛围偏空,大量空配资金涌入压制盘面显著下行,其中主力EC2502合约尾盘触及跌停价位,收于2722.1点,跌幅达16%。

数据来源:文华财经

数据来源:文华财经波动逻辑

(1)现货指数方面,周五盘后公布的最新一期SCFI——欧线运价指数为2481美元/TEU,环比下降31美元/TEU,对应11月最后两周的订舱价格。SCFI欧线指数的持续下行,体现出11月下旬即期运价疲弱运行态势,或对市场情绪存在一定利空扰动。即期报价方面,目前三大联盟10家船司均已开启12月的挺价,大柜均价基本在6000美金左右。12月运价的挺涨预期尚在,但在“弱现实”的影响下,市场对此轮涨价兑现情况的疑虑进一步加深,后续还需等待12月上旬各大航司的实际开舱报价情况。

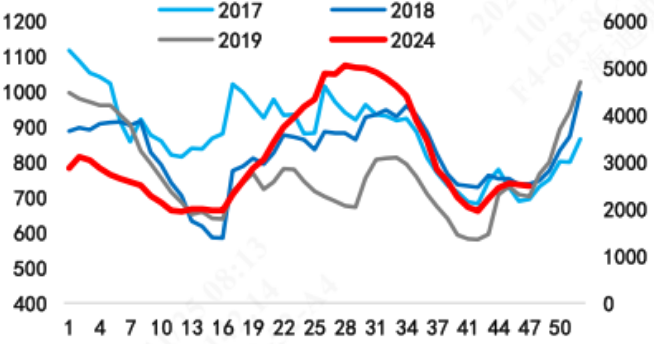

SCFI欧线季节性(美金/TEU)

数据来源:上海航运交易所

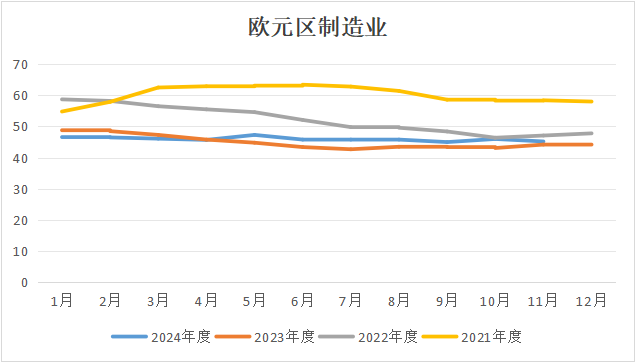

数据来源:上海航运交易所(2)需求方面,欧元区11月HCOB制造业PMI初值为45.2,低于市场预期及前值水平;欧元区11月消费者信心指数初值为-13.7,低于预期的-12.4和前值-12.5。欧洲宏观经济数据表现疲弱,意味着欧洲未来经济前景不容乐观,或对未来集运下游货量走势有所抑制,利空集运期价。

数据来源:上海钢联

数据来源:上海钢联后市展望

综合来看,当前集运市场利空因素偏多,在新一轮涨价尚未落地的情况下,近月期价承压较重,EC2502合约上方压力较大,后市应着重观察下游货量的实际走势,短期或震荡偏弱,同时提防年前出现抢运现象带来的趋势性机会。

二、原木

行情回顾

原木期货主力合约早间下行,主力合约2507最终收盘797.5元/立方米,跌幅2.33%。原木山东地区现货价格800元/方,环比上一交易日价格持平。上周主力合约盘面价差修复,今日开盘809.5元/方,最终收盘797.5元/方,基本于现货价格平水。

数据来源:文华财经

数据来源:文华财经波动逻辑

(1)供应方面,按港口发运量往年季节性来看,6-7月新西兰港口发运量为淡季,9-12月为旺季。据钢联数据显示,10月新西兰至中日韩发运量179.9万方,环比减少25.1万方,同比减少39.8万方。10月离港船数53条,环比降6条,同比减少8条。预计11月到港量环同比有所减少,供应总量环比降低。

数据来源:华闻期货交易咨询部、钢联数据

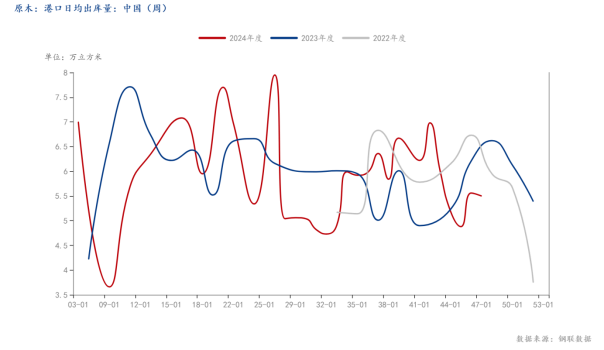

数据来源:华闻期货交易咨询部、钢联数据(2)需求方面,港口日均出库量5.5万方,环比减少0.06万方,同比处于三年同期低位。其中山东地区港口日均出库量2.45万方,环比增0.14万方;江苏地区日均出库量2.32万方,环比降0.13万方。原木下游主要为地产行业,目前地产景气度较为低迷,原木市场处于需求的季节性淡季,预计未来两个月需求放缓。

数据来源:华闻期货交易咨询部、钢联数据

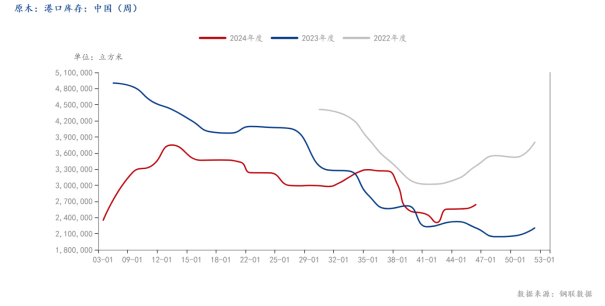

数据来源:华闻期货交易咨询部、钢联数据(3)库存方面,据钢联数据显示,港口库存258.8万方,环比小幅去库。山东港口库存148.6万方,环比增0.5万方,江苏港口库存8.4万方,环比减少0.9万方。库存环比小幅去库,同比高于去年同期水平。

数据来源:华闻期货交易咨询部、钢联数据

数据来源:华闻期货交易咨询部、钢联数据后市展望

综合来看,目前原木供应环比偏弱,需求端处于季节性需求淡季,叠加地产行业需求也偏弱,原木市场基本面维持偏弱。一般商品期货合约有远月升水的contango结构,考虑到仓储成本等成本因素,预计原木主力合约价格会围绕现货价格波动。

胡万斌 投资咨询从业证书号 Z0017192

袁徐超 投资咨询从业证书号 Z0019817