欢迎光临华尔街金融!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

2024年注销1家地方AMC,行业主体数量缩减至59家。

2023年以来,行业舆情风险、经营风险多发,共3家主体发生评级调整,行业整体信用水平仍保持稳定。

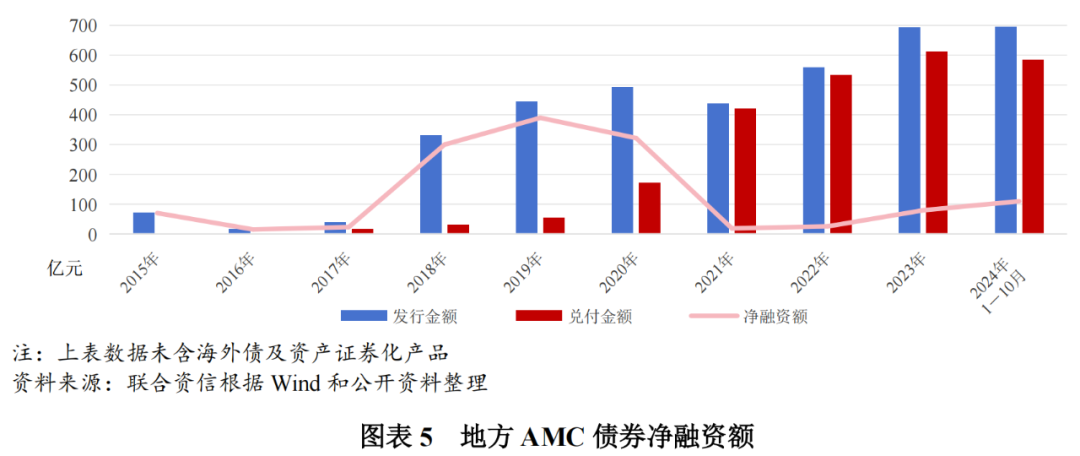

2024年1-10月,行业发行的长期债券及资产证券化产品规模有所增长,短期债券发行规模持较上年全年有所下降,发行利率及利差均明显下降且区间收窄,行业净融资额有所回升。

地方AMC债券到期集中在3年以内,短期偿债压力较大;有2家民营主体存在债券展期,展期企业2025年集中偿债压力很大。

一、行业主体概况

2024年一家地方AMC注销,行业数量缩减至59家。

市场参与主体方面,截至2023年末,经国家金融监管机构(原银监会、原银保监会、现国家金融监督管理总局)认可并公布名单的地方AMC共60家。2024年1月,黑龙江首家地方AMC黑龙江省嘉实龙昇金融资产管理有限公司已注销。截至2024年11月末,地方AMC数量为59家(名单见附件),以国资背景为主。

二、行业评级及调整情况

2023年以来,共有3家地方资产管理公司发生评级调整情况,行业整体信用水平保持稳定。

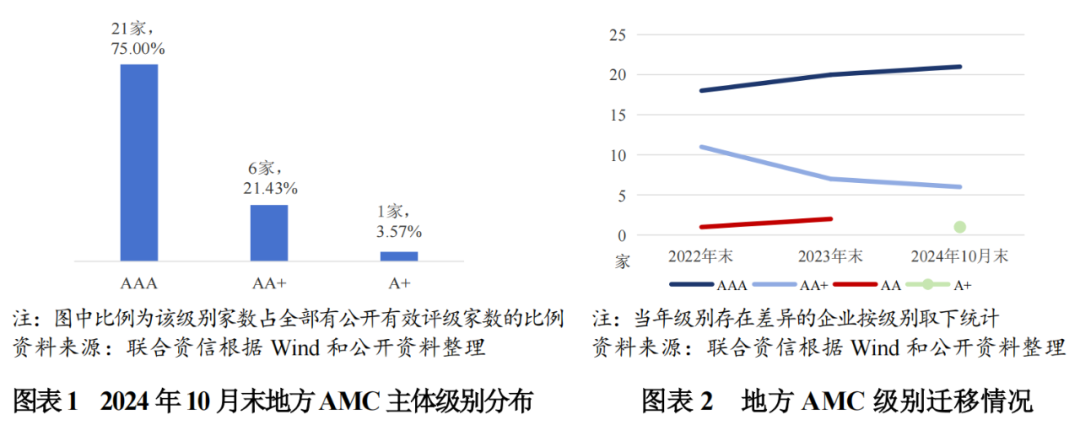

行业评级方面,近年来,行业主体信用级别整体向上迁移,截至2024年10月末,债券市场上有公开有效[1]主体级别的地方AMC共29家,主体信用级别仍以AAA级为主,共21家,占有效公开级别家数的比重为75.00%,较2023年末的68.97%进一步上升。按照59家行业主体测算,行业整体评级率为47.46%,较2023年末的48.33%变动不大。随着地方AMC行业规模扩大及业务发展,行业融资需求进一步增长,未来参与评级和资本市场融资的地方AMC或将继续扩容。

根据Wind数据,2023年以来,共有3家地方AMC级别及展望发生调整,其中,川发资产和新疆金投资产2家因业务发展良好及股东增资而获得级别上调,国厚资产因大额亏损、大额投资缺口和偿债压力加大等被下调级别及展望。

三、行业发债情况回顾

2024年1-10月,地方AMC发行的长期债券规模有所增长,短期债券发行规模较上年全年有所下降,募集资金主要用于债务置换,行业净融资额继续回升。

从行业发债情况来看,根据Wind数据,本文统计了债券市场上地方AMC发行债券和债务融资工具情况(不含资产证券化产品和海外债,按起息日统计,下同)。发行主体方面,2023年,共有25家地方AMC发行债券,较上年增加5家。2024年1-10月,共有22家地方AMC发行债券,较上年减少3家[2]。因不良资产业务周期一般较长,地方AMC发债的期限普遍偏长期,主要为3~5年期,但1年及以内的短期债券发行规模近年也呈增长趋势。

长期债券方面,地方AMC行业自2015年首次发行债券以来,发行的长期债券经历了2015-2017年的初步探索、2018-2019年的快速增长、2020-2021年的回落调整,2022年以来发债规模持续回升。2024年1-10月,地方AMC发行长期债券规模合计506.50亿元,较上年全年规模增长20.88%。发债期限方面,2024年1-10月,3年期及5年期的发债占比分别为51.43%和38.57%,整体变化不大(2023年3年期为47.46%,5年期占比为38.98%)。

短期债券方面,地方AMC行业自2017年首次涉足短期债券,经过2017-2019年的少量探索,2020-2023年短期债券的发行家数及规模均呈增长趋势,发行的短期债券品种以超短期融资券为主,此外还有少量短期融资券和定向债务融资工具。超短期融资券为滚动发行,因此地方AMC近年短期债券的累计发行规模明显增长,2023年累计发行272.70亿元,2024年1-10月累计发行187.50亿元。

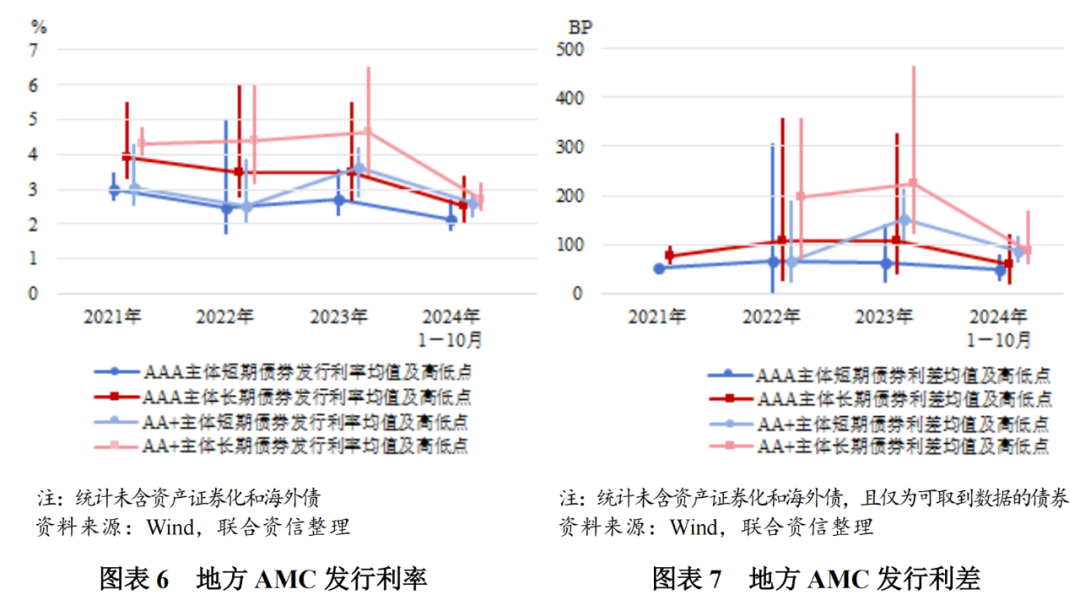

从发债净融资额看,行业净融资额自发债以来均为正数,其趋势变化与行业发债历程相关。行业早期发行的多为长期债券,行业净融资额在2019年达到峰值(389.80亿元);2020年以来,随着早期长期债券的逐步到期,新发短期债券的增加,以及用于补充流动资金的新发债券有所减少,用于债务置换的债券占比上升,在上述原因叠加下,2020-2021年净融资额快速下降;2022年以来,行业净融资额逐步回升;2024年1-10月,行业净融资额为109.70亿元。

从资金用途看,近年发债的募集资金用途主要为偿还到期债务,这一用途在短期债券中占比更高。2024年1-10月,地方AMC所发行的债券中,用于偿还到期债务的债券金额占比84.80%,用于补充流动资金的债券金额占比2.16%,部分偿还到期债务、部分补充流动资金的债券金额占比13.04%。

从发债主体的区域分布看,2015年以来,共有24个省、市、自治区的地方AMC发行过债券,目前还有宁夏回族自治区、青海省、西藏自治区、海南省、黑龙江省、吉林省和北京市未有地方AMC发行过债券,未发债的大部分为经济欠发达的区域。

债券增信措施方面,地方AMC发行有担保债券担保的比例较低,截至2024年10月末,地方AMC共发行过有担保债券10只,金额合计73.00亿元,发行主体均为非AAA级别的企业;其中2022年有担保债券发行数量2只,2023年为1只,发行主体均为新疆金投资产。2024年1-10月,没有地方AMC发行有担保债券,随着行业级别向上迁移,地方AMC发债逐渐实现去担保化。

此外,2024年1-10月,地方AMC共发行两笔海外债,发行主体分别为国厚资产和陕西金资,合计金额2.88亿美元,较2023年全年金额有所上升(国厚资产0.88亿美元,江西金资2.48亿元人民币)。

四、发行利率及利差情况

2024年1-10月,地方AMC发行债券的利率及利差均明显下降,AA+级主体的发行利率和利差下降更为明显,AAA和AA+级别之间的差异明显收窄。

发行利率方面,2024年1-10月,随着市场利率中枢下行,地方AMC发行的长、短期债券利率均值均明显下降,短期债券利率均值2.20%,长期债券利率均值2.57%。分级别来看,AAA级主体发行利率的均值和整体分布范围均显著低于AA+级主体,但级别之间的利率差异明显收窄。

发行利差方面,2024年1-10月,地方AMC发行的长期债券利差均值明显下降59.94个BP,短期债券利差均值小幅下降19.95个BP,长、短期债券的利差分布范围和均值差距均明显收窄。分级别来看,AAA级主体发行的长期债券利差下降48.14个BP,短期债券利差均值近年基本稳定在较低水平,2024年以来小幅下降13.34个BP;AA+级主体发行的长、短期债券利差均值均在2023年有所上升,且短期债务利差均值升幅明显,2024年以来,长期债券利差均值明显下降137.37个BP,短期债券利差均值下降67.20个BP;AA+级地方AMC的利差下降更为明显,级别之间的利差差异明显收窄,且各级别内部长、短期债券的利差明显趋近。

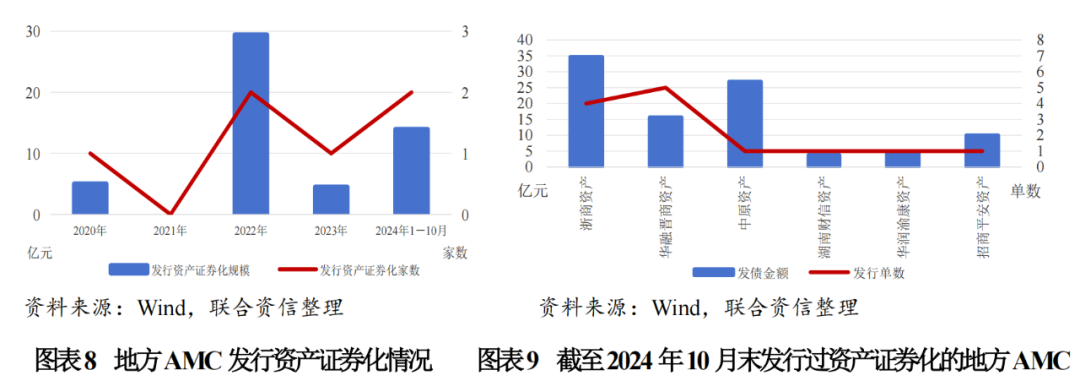

五、资产证券化产品发行情况

2020年以来,地方AMC探索发行资产证券化产品,但整体规模不大;2024年1-10月,行业发行了2单资产证券化产品,与AAA级别主体同期限普通债券利率差异较小。

2022年5月,国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号),提出“积极探索通过资产证券化等市场化方式盘活存量资产。通过兼并重组、产权转让等方式加强存量资产优化整合,提升资产质量和规模效益。”从地方AMC发行资产证券化产品的历史看,2020年4月,华泰-浙商资产一期资产支持专项计划成功发行,是我国首单以特殊机遇债权作为底层资产的资产证券化产品,也是地方AMC行业的首个资产证券化发行案例。截至2024年10月末,共有6家企业发行过资产证券化产品,总规模为95.43亿元,整体发行规模不大。分企业看,浙商资产发行资产证券化产品单数和规模最多,共发行过4单,发行金额占行业发行资产证券化产品的36.47%。2024年1-10月,行业共发行了2单资产证券化产品,期限均为1.5年左右,优先级级别均为AAAsf,发行利率为2.30%~2.50%,较上年的3.40%有所下降,对比同期AAA级主体1~2年期限的债券利率(利率区间2.08%~2.83%)差别不大。

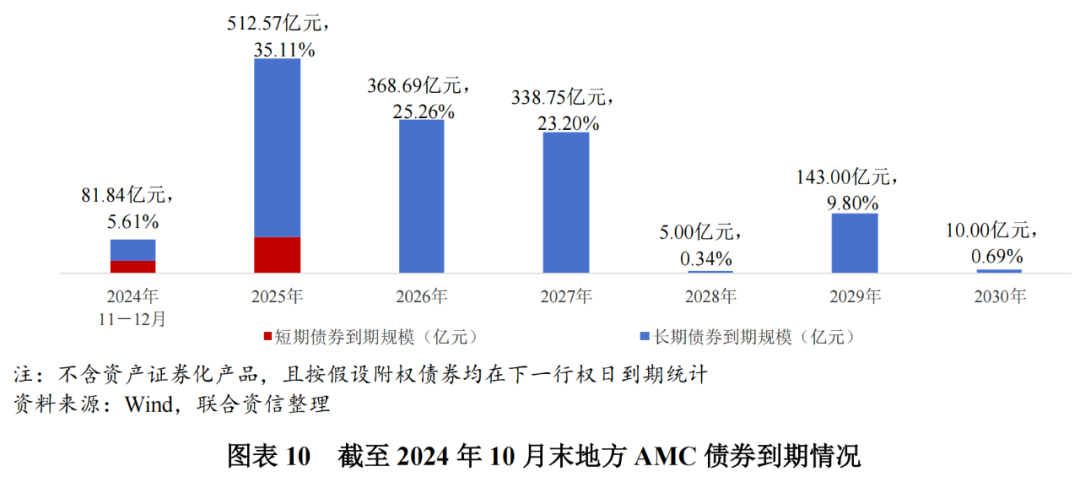

六、债券到期情况及偿债压力

地方AMC存量债券集中在3年以内到期,行业整体短期偿债压力较大,但低利率环境下业务发展和股东背景较好的主体短期偿债压力可控;行业有2家民营主体存在债券展期,展期企业2025年集中偿债压力很大。

从存量债券的到期情况看,截至2024年10月末,地方AMC发行的债券主要将于2025-2027年到期,其中2025年到期的长、短期债券合计512.57亿元,占比为35.11%,考虑超短期及短期融资券滚动发行的因素后,地方AMC行业整体的短期偿债压力仍较大。考虑到当前的低利率环境有利于企业进行高成本债务置换、减轻利息负担,业务良性发展、股东背景较好的地方AMC的再融资风险相对较低,其短期偿债压力可控。同时,结合2024年以来行业债券净融资额延续回升的态势,预计2025年地方AMC发债规模或将进一步增长。

从2015年地方AMC行业发债以来,目前行业暂无直接违约债券,但有两家地方AMC发生了债券展期,均为民营背景。湖北天乾资产目前共有两只债券展期,合计金额19.50亿元,展期到期时间均为2025年上半年,而其债券担保人及控股股东武汉当代科技产业集团股份有限公司已发生债券违约并于2024年9月进入破产重整阶段,湖北天乾资产自身盈利水平逐年下降,并于2024年上半年发生小额亏损,下半年以来陆续被列为被执行人、其法定代表人被限制高消费,其债券到期偿还又增加了更多挑战。国厚资产目前共有3只债券展期,合计9.39亿元,展期到期时间均为2025年,此外,“22国厚01”(债券余额12.23亿元)虽未展期,但其下一行权日为2025年,还有一只一年期的海外债逐年续发置换(债券余额0.88亿美元)也将于2025年6月到期,而国厚资产2023年及2024年半年报均发生大额亏损,其2025年偿债压力很大。

[1]级别有效期距离上次出具评级报告时间为一年及以内。

[2]上述统计不含发行资产证券化和海外债的家数。

上一篇 社论丨进一步优化民营企业发展环境

下一篇 动力煤:低卡煤已跌破长协价