欢迎光临华尔街金融!

今天是 2024年11月17日 星期天

关注经济热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:夏虫工作室/拂云

核心观点:遥望科技(维权)自遥望网络注入体内后,财务质量并未提高,出现多计存货虚增收入等多项违规情形。23年年报再次遭遇监管问询回复更是姗姗来迟,但公司财务数据似乎仍然迷雾重重。一方面,公司“罕见”对关联客户大幅计提坏账;另一方面,该关联客户下游再现控股股东身影。如此诡异的客户究竟是为配合大股东完成业绩承诺还是进行自循环贸易,这背后是否藏猫腻?此外,公司只冲规模不顾利润背后,是只设置以营收为单一考核绩效目标,是否存定向给核心人员进行利益输送之嫌?

6月18日,遥望科技年报问询回复姗姗来迟,此前公司多次延迟回复问询函。

遥望科技前身是主营女鞋的星期六,2019年3月星期六“现金+增发股份”以17.7亿元的对价收购了彼时主营互联网广告分发等业务的遥望网络,并随后更名为遥望科技。遥望科技遥望科技自注入遥望网络后,被冠于A股“直播电商第一股”称号。

据悉,公司拥有百余位明星+达人的多层次主播矩阵,推动直播、短视频、广告等多元化变现,公司建立超过 2.5 万个国内外品牌入驻的供应链体系,覆盖美妆、生活、食品、服饰等全品类。遥望科技直播带货更热衷跟明星合作,旗下合作艺人包括贾乃亮、张柏芝、黄奕等人。根据飞瓜数据显示,在5月及6月(6月1日—16日)抖音带货达人榜中,贾乃亮一度碾压顶流董宇辉的“与辉同行”。

然而,颇为意外的是,作为操盘手背后的遥望科技似乎在赔本赚吆喝,出现增收不增不增利。这背后究竟有何玄机?

只冲规模不顾利润背后:另类高管利益输送?只设置营收考核绩效

2023年公司实现营业收入为47.77亿元,同比增长22.48%;归母净利润为-10.5亿元,同比下滑299.33%;扣非净利润为-10.76亿元,同比下滑237.78%。

对于遥望科技出现巨额亏损,公司在业绩预告中曾给出了四大理由,其中股权激励拖累公司利润更是引人关注。公司称,2023年报告期内,遥望科技发布2023年股权激励计划,加之仍处于摊销期内的2021年股权激励计划,合计股权激励摊销费用约8500万。

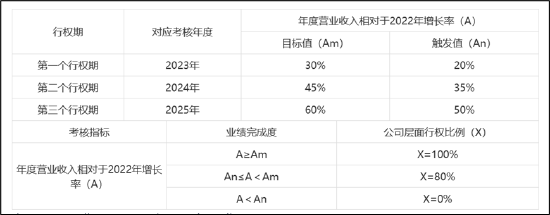

需要指出的是,公司近年持续推出股权激励计划,分别于2021年及2023年先后发布相关公告。其中2021年股权激励草案显示,公司此次拟向激励对象授予 5040万份股票期权,约占本激励计划草案公告时公司股本总额 73,848.7091万股的 6.82%,激励对象主要为遥望网络中高层管理人员及骨干员工(240人);2023年股权激励草案显示,此次激励计划拟授予激励对象的股票期权数量为4000万份,约占本激励计划草案公布日公司股本总额 91,141.1737 万股的4.39%,激励对象主要为高层管理人员、中高层管理人员、中层管理人员和业务骨干(266人)等。

颇为值得注意的是,这两次股权激励解锁条件均只对营收增长设置解锁条件,并未对利润进行相关考核。2023年股权激励草案对2023年上市公司营收触发值为20%,目标值为30%。

2021年2月发布的股权激励草案则是,以遥望网络 2019 年度营业收入 8.66亿元为基数, 2021年业绩考核指标的触发值是 2019 年营业收入的120%,目标值为2019年营业收入的150%。值得注意的是,遥望网络2020年营业收入为14.33亿元,为2019年的 165.51%,已高于2021年的业绩考核指标。公司于2021年2月制定股权激励解锁条件,是否可能提前知晓相关业绩?如此设置2021年的股权激励解锁条件是否合理?

遥望网络2021年至2023年,营收分别为22.19亿元、35.29亿元、43.29亿元,均已达标2021年股权激励草案解锁条件。

2021年初开始实施2021年股权激励计划,2021年公司全年由此产生摊销费用约6923万元;2022年由此产生摊销费用约5040.70万元。值得注意的是,公司的管理费用也持续飙升,由2019年的1.13亿元大幅上升至2023年的4.42亿元。

需要指出的是,对于遥望科技在股权激励草案中只设置营收为解锁条件被监管质押是否存在利益输送。即说明遥望网络的业绩承诺以净利润为指标,而股权激励仅以营业收入作为单一指标的主要考虑,2021 年相关管理人员及骨干员工获授股份且公司承担大额股份支付费用后,净利润却大幅下滑,是否存在公司受损而管理人员及骨干员工受益的利益输送情形,考核指标是否全面。

对此,公司称遥望网络以营业收入作为单一股权激励考核指标,是根据公司互联网营销业务发展现状和未来战略制定,目前互联网营销行业处于发展期,公司战略上以规模发展、抢占市场占有率作为首要考虑的目标,这也是公司未来实现经营利润增长的基础,符合行业发展的规律。营业收入指标是衡量公司经营状况、市场占有能力、预测公司未来业务拓展趋势的重要标志,对于公司层面来说,将营业收入作为业绩考核指标,一方面可以彰显公司对未来发展规模持续增长的信心,另一方面也有利于投资者更加直观地看到公司经营业务拓展趋势和未来的成长性。

踩线完成的业绩背后:关联客户“另类洗澡”?是否配合完成业绩承诺

2023年年报显示,公司报告期末应收款期末余额高达15.2亿元,已计提坏账准备5.05亿元,本期新增计提坏账准备3.18亿元,同比增长221.21%。颇为值得关注的是,公司对关联客户也罕见出现“大额”计提坏账。

杭州宏臻商业有限公司(以下简称杭州宏臻)、杭州欣逸商业有限公司(以下简称杭州欣逸)、杭州泓华商业有限公司(以下简称杭州泓华)为公司2019年参股设立的联营企业,与公司存在关联关系。以上三大均为公司大客户,2023年年末累计应收款余额为6.26亿元。

需要指出的是,一般而言,对于关联客户基本不计提坏账。然而,这三大关联客户被公司计提坏账。杭州宏臻、杭州泓华的应收账款在 2023 年度被单项计提坏账准备,截至报告期末已累计计提坏账准备3.75亿元,其中杭州宏臻的坏账占全部坏账比例更是高达75.55%。

如此高额对关联方进行坏账计提是否合理?这背后是否存在其他猫腻?我们发现,杭州宏臻、杭州泓华、 杭州欣逸自2019年10月开始运营承接公司鞋履业务,其账期或主要在2019年至2020年形成。公开资料显示,2020年末,公司应收账款期末余额第一名为杭州宏臻,金额高达 5.13亿元。

需要指出的是,遥望网络注入上市公司后,给了相关业绩承诺。根据公告,遥望网络的股东承诺遥望网络在2018年度、2019年度、2020年度经审计的合并报表中归属于母公司股东的税后净利润(扣除非经常性损益后)分别不低于1.6亿元、2.1亿元、2.6亿元。

值得注意的是,遥望网络踩线完成相关业绩。遥望网络在2018年度和2019年度均“踩线”完成了业绩承诺,完成率分别为105.23%和102.52%。2020年度,遥望网络也完成了业绩承诺,实现净利润2.67亿元,超过承诺数仅为654.89万元,完成率为102.52%。

财务数据真实性待考? 关联客户下游再现大股东身影

颇为值得关注的是,公司急于坏账处理的关联客户杭州宏臻却同时也是控股股东云南兆隆企业管理有限公司的下游客户。

数据显示,2023年06月02日,杭州宏臻将2589.740655万元应收账款转让给天津中财商业保理有限公司,其中转让HZ-ZL202212-03号《产品购销合同》项下对应的债务人为云南兆隆企业管理有限公司(以下简称“云南兆隆” )。需要强调的是,遥望科技的控股股东为云南兆隆。据不完全统计,目前涉及杭州宏臻对云南兆隆应收款进行保理转入融资的债权金额为4000万元。

一边是遥望科技的下游客户为杭州宏臻,另一边杭州宏臻下游客户是控股股东,这背后交易是否合理?有没有自循环业务?遥望科技的财务数据真实性几何?

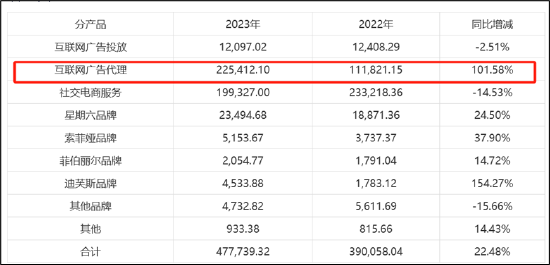

公司近年收入极具攀升,由2019年的20.7亿元飙升至2023年的47.77亿元,增幅高达138%。值得注意的是,2023年公司的互联网广告代理更是翻倍式增长,由2022年的11.18亿元飙升至2023年的22.54亿元,涨幅为101.58%。

然而,公司极具扩张的收入确认却备受监管质疑。2023年,监管质问公司互联网广告业务收入构成中是否存在以“总额法”替代“净额法”;2022年,公司互联网广告代理业务毛利率较互联网广告投放、社交电商服务业务明显较低,监管要求其结合风险报酬转移等情况说明如何适用“总额法”或“净额法”进行收入确认,该项业务收入确认是否符合企业会计准则的有关规定。

需要指出的是,公司22.54亿元的互联网广告代理业务大部分以总额法确认,只有少部分仅仅为净额法,净额法确认金额为1.43亿元。

对于净额法确认理由,公司称,针对少部分客户公司仅代理其在广告投放平台开通广告投放账号并按照客户要求的时间和额度发布广告,公司的投放团队并不提供投放策略服务,在交易过程中公司未对流量资源和广告服务提供重大整合,只充当广告平台与客户之间的中介并收取佣金,不涉及合同交易的后果。依据企业会计准则相关规定,经公司审慎判断对这部分交易采用了净额法确认收入。

值得注意的是,已经退市的科林环保曾也对外其旗下广告业务公司提供但不限于媒体内容制作、数据分析、媒体平台推广、投放优势分析、成本预估、方案制定、行业数据支持、运营优化等服务,公司采取了总额法确认相关收入与成本。然而,最终被监管立案调查后科林环保该项业务被认定为实质为代充值业务,科林环保既不承担向客户转让商品的主要责任,不独立承担交易产生的主要风险,也不承担存货风险,对广告投放服务没有自主定价权,在该业务中的身份是代理人。

业内人士表示,对于从事广告营销业务的公司,在向客户提供数字媒体投放充值服务时,实质上不承诺投放效果,不对广告投放承担主要责任等则需要按照净额法确认。对此,我们以投资者身份致电公司询问公司是否对广告效果提供承诺,相关工作人员表示一般不会对效果给予承诺,但会给相应预期。

需要强调的是,遥望科技从公司能够主导媒体代表公司向客户提供服务、企业转让商品前后承担了存货的风险、能改变服务或者自行提供部分服务、定价权、信用风险等五方面自辩称其大部分互联网代理业务符合总额法确认条件。

除了关联客户异常及收入确认备受质疑外,公司的商誉减值计提的充分性或也待考。

2023年报告期末,遥望科技的商誉余额 18.55 亿元,其中公司收购遥望网络形成的13.02亿元商誉。值得注意的是,遥望网络2023年实现营业收入43.29亿元,净利润-4.79 亿元,由盈转亏,同比下降335.96%。

值得注意的是,遥望网络在业绩承诺完成后,业绩大变脸。其主要体现两方面,一方面净利润出现较大波动,另一方面,净利润于2021年开始大幅下降,23年则大幅亏损。

遥望网络业绩如此恶化,但公司并未对其对应的相关商誉进行减值。根据《会计监管风险提示第 8 号——商誉减值》中的相关规定,与商誉减值相关的前述特定减值迹象其中减值迹象之一便是现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩。显然,公司已经出现商誉减值迹象,但遥望科技却仍未计提相关减值,相关计提又是否充分?

公司称,2023 年出现亏损主要因为公司自身原因,与行业、客观环境等无关。需要指出的是,近年明星直播带货行业似乎趋冷。公开媒体报道指出,2020年曾被称为“明星直播带货元年”,很多明星都走入了直播间,品类从服饰美妆一直延续到房车。但据统计,从2022年开始,刘涛、秦海璐、陈赫、景甜等曾经火热一时的带货“顶流”明星主播,也相继离队或彻底停播。此外,直播电商似乎也寒意来袭。据青眼数据,今年618预售首日,李佳琦美妆专场直播实现GMV约27亿元,但较去年同期的近50亿元却下滑了46%。

遥望科技在回复函称,公司从2024 年已经开始着手改善并初见效果,预计未来业绩不会持续恶化,因此虽然2023年出现亏损,存在减值迹象,但公司结合期后经营情况和业绩趋势实施的减值测试表明商誉未发生减值,因此不计提减值是合理的。

最后,需要强调的是,公司的财务质量较差。自遥望网络注入上市公司后,公司出现多计存货虚增收入等多项违规情形。其中包括公司因2021年至2022年期间公司存货账面值与实际不符;2019年至2020年期间部分收入确认不恰当;虚增收入、利润和应收账款回款;对外财务资助未及时披露;未及时披露公司及子公司担保情况;未及时披露与专业投资机构的共同投资情况,违反了相关法律法规。

遥望科技自2021年开始,通过委托第三方公司代管、代销公司部分鞋类存货。因公司对上述托管存货的管理不善,2021年和2022年,存货代管方销售了部分存货,但并未与公司结算,导致遥望科技2021年财务报告多计存货4968.49万元、2022年半年度财务报告多计存货7572.80万元。

此外,我们需要警惕上市公司被大股东掏空。2022年3月至7月,遥望科技子遥望网络共向5个主体提供了合计1.03亿元的财务资助,但遥望科技在遥望网络提供上述财务资助时未按规定履行相应的审议程序和信息披露义务。2021年、2022年和2023年上半年,遥望科技向子公司分别提供担保3.44亿元、6.2亿元和5.3亿元,子公司之间相互提供担保1.8亿元、1.6亿元和1.5亿元,虽然上述担保额度经公司董事会及股东大会审议通过,但遥望科技在上述担保发生时,仅及时披露了5.1亿元的担保,其他担保未及时履行临时报告义务。