欢迎光临华尔街金融!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

中信证券研究 文|陈聪 张全国 刘河维 李俊波 王天瑜 朱翀佚

我们注意到房地产市场止跌回稳的积极信号,更相信适度宽松的货币政策有望充分释放真实的住房需求。我们认为中国房地产市场真实需求依然庞大,尤其集中于一二线城市和高品质住宅。

▍事件:

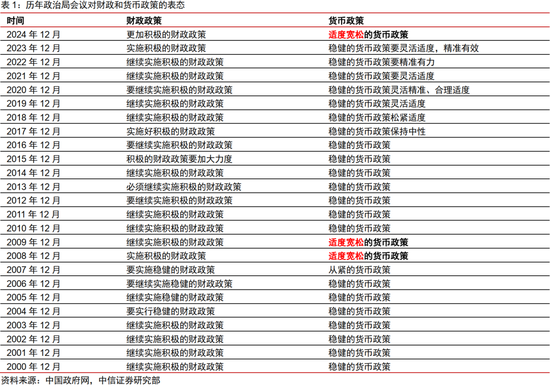

2024年12月9日,中共中央政治局召开会议,要求实施更加积极的财政政策和适度宽松的货币政策,打好政策“组合拳”,加强超常规逆周期调节,稳住楼市股市。

▍货币政策适度宽松是较之降息更为罕见以及力度更大的趋势性表态,且和房地产市场关联紧密。

从历史上来看,适度宽松货币政策意味着利率还要随之下行,而利率下行并不意味着货币政策表态适度宽松。例如,在2022年年初至今的LPR下行周期,货币政策的提法是“灵活精准、合理适度”。上一次我国提出适度宽松的货币政策是在2008年。根据新华社,在2008年11月5日,国务院表示为了抵御国际经济环境对我国不利影响,要采取灵活审慎的宏观经济政策,要实行积极的财政政策和适度宽松的货币政策,出台更加有力的扩大国内需求措施。根据中国人民银行,2008年全年基准利率总计下调189bps。根据国家统计局数据,从2008年11月开始的一年内,70个大中城市新房和二手房房价分别上涨6.2%和5.5%。2009年1-11月商品房销售额累计同比增长86.8%,新开工面积和竣工面积分别累计同比增长15.8%和26.1%,不动产资产价格走出了泥潭。

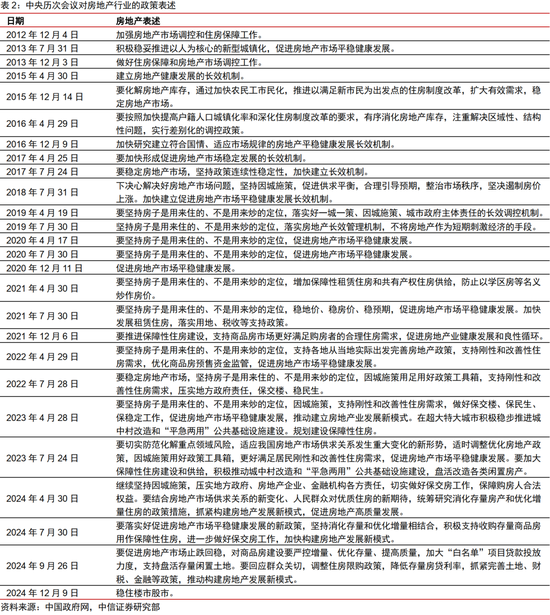

▍和2008年末相比,我国房地产市场待释放的真实需求更聚焦在核心城市,开发营建活动仍然大有可为。

2008年年底,我国不动产市场尚处于严重的供不应求阶段,货币政策的拐点推动了不动产资产价格和开发景气的全面拐点。2024年年底,总量来看,我国商品房建设的供求关系已经进入新的阶段,但结构来看,核心城市的房子、户型和建造品质在线的“好房子”仍然供不应求(详见中信证券研究部外发报告《房地产行业市场需求研究专题报告—被总量挑战掩盖的区域发展轮动》2024-12-05)。我们认为,聚焦核心区域,提供优质产品的开发企业,仍然具备可持续发展的空间。

▍居民置业资金成本尚有显著的下行空间。

尽管当前个人住房贷款平均利率已经较之历史高点下降达到232BPs(按人民银行披露最新一期的住房贷款平均利率3.31%和2021年阶段性高点5.63%计算),但未来置业资金成本,尤其是核心城市居民的置业资金成本,还有很大的下降空间。首先,商业银行的负债成本还有下行的空间,故而贷款利率也还有下行空间;其次,公积金贷款利率和商业贷款利率之差处于历史低位,历史上,首套公积金贷款利率在2008-09年下降135bps,2014-15年下降125bps,本轮周期2022-24年仅下降40bps,我们预计未来公积金贷款利率有显著下行空间;再次,据贝壳研究院,2024年10月北京、上海的最新首套按揭贷款定价较之50个城市平均定价仍然溢价12bps,二套按揭贷款定价溢价21bps,下行空间较大;最后,核心城市的个人住房按揭贷款利息抵扣限额仍然低于当地租房的个税抵扣限额。我们预计,在历史政策的累积效应之下,未来居民置业资金成本的进一步下降,将十分有利于置业需求的进一步释放。

▍一线城市开始,房地产市场已经走向止跌回稳,各项前瞻指标稳中向好。

根据贝壳研究院,2024年11月,50城二手房价指数环比上涨0.3%,实现连续两个月的环比上涨。其中一线城市环比上涨0.7%。根据冰山指数,截至2024年12月1日,75个城市中有21个城市实现月度挂牌价环比回升,整体环比跌幅均收窄。需要指出的是,超常规逆周期调节政策,预计在根本上有望扭转对收入和财富积累的悲观预期,从而扭转存量房被持续抛售的局面,并提升居民释放真实需求的可能性。

▍风险因素:

按揭贷款利息成本下降幅度低于预期的风险;三四线城市房屋供给偏大,稳住价格尚需较长时间的风险;部分房地产企业资产质量偏差,融资能力偏弱,可能无法充分受益于周期红利的风险。

▍看好不一样的新周期,看好房地产产业链。

我们注意到房地产市场止跌回稳的积极信号,更相信适度宽松的货币政策有望充分释放真实的住房需求。我们认为中国房地产市场真实需求依然庞大,尤其集中于一二线城市和高品质住宅。我们看好聚焦核心城市,提供优质产品的开发企业。我们也看好受益于产业链经营环境转暖的产业链服务公司。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 上一篇 2024年12月11日涨停板早知道:七大利好有望发酵

下一篇 大消息!事关印花税