欢迎光临华尔街金融!

今天是 2024年09月20日 星期五

关注经济热点

一起实现我们的中国梦

(来源:鑫元基金)

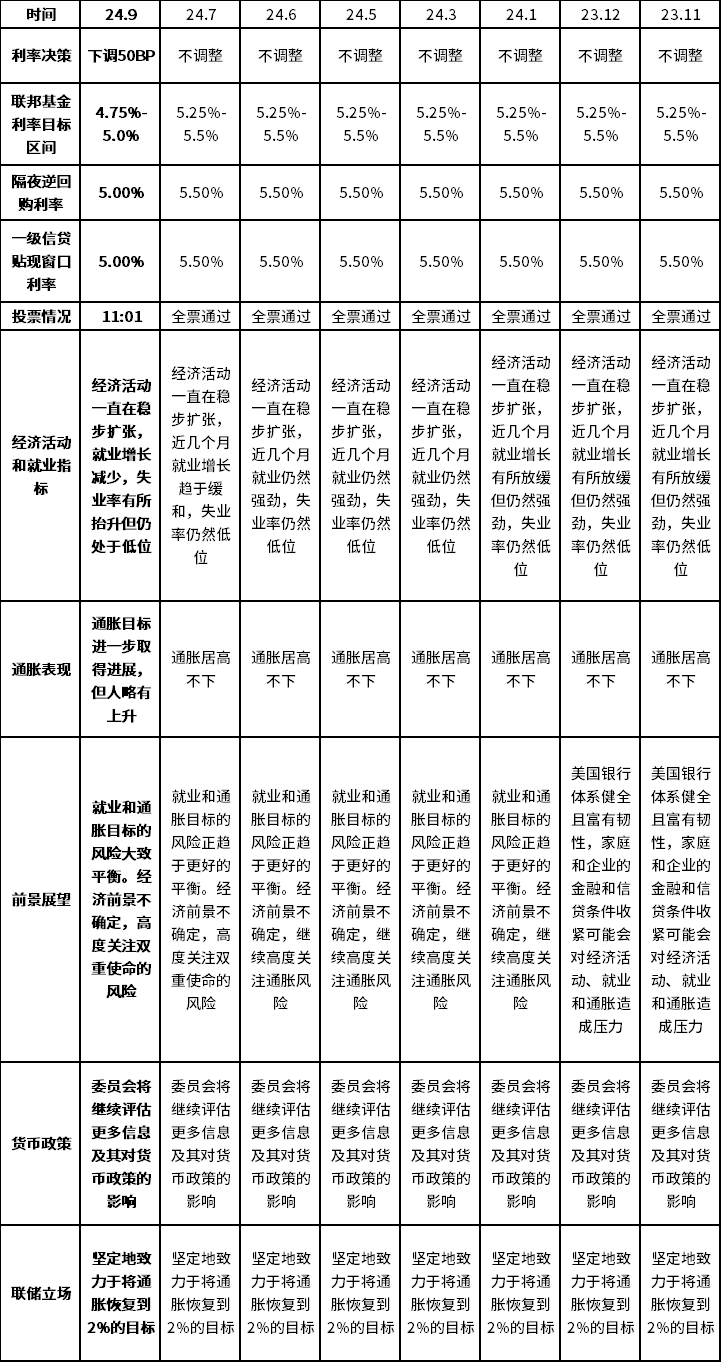

【事件】美联储9月议息会议决定,将联邦基金利率目标区间降低50bp至4.75%-5.0%,降息幅度高于彭博一致预期的25bp,但此前利率期货市场隐含降息50bp的概率有62.5%,即50bp降息幅度大致符合交易员预期。相较7月,会议声明的变化有,①将就业增长描述由moderated改为slowed;②表示对通胀向2%迈进有更强信心;③对失业和通胀风险的表述变为均衡,即同时致力于就业最大化,而不仅是实现通胀目标。

【联储政策与立场】①关于利率:点阵图中值预计2024年降息100BP,2025年降息100BP。阵图预测中值对年内给出100BP降息空间,但从点阵分布来看,联储官员内部分歧较大,超40%官员认为年内仅需降息75BP。2025年末预测中值则位于3.25%-3.5%,隐含本轮降息空间约200BP;②关于通胀和就业:鲍威尔在记者会上表示,现在通胀上行风险减弱,而就业下行风险增加,鉴于实现就业和通胀目标的风险已经大致平衡,本次FOMC会议决定降息。但降息50bp并不代表美联储急于行动,也不会成为常态。后续美联储将继续通过逐次会议作出决定,如果经济保持稳健、通胀持续,将更缓慢地收回政策约束;如果劳动力市场意外走弱、或者通胀下降速度快于预期,也做好了应对准备。一方面,美国就业市场持续降温,今年以来新增非农就业人数趋向于减少、前值不断下修,失业率有所走高,薪资增速持续放缓。另一方面,通胀增速持续处于下行通道中,CPI同比增速已从2022年的高位大幅回落,并且核心商品和核心服务价格领先指标均表明,未来通胀压力仍将缓解;③关于记者会:鲍威尔在发布会的立场总体较为平衡。记者会的重点信息:1)联储预计将进一步减少约束(restriction),即继续降息,但“没有预设任何政策路径,逐次会议相机抉择”;2)“降息速度灵活调整,可以快速降息,也可放慢速度,不应将50BP默认为固定步幅”;3)鲍威尔指出本次降息50bp表明联储没有落后于曲线。4)联储没有将包括大选在内的任何政治因素纳入决议考量。

【市场反应】在会议决议公布以后,市场降息交易升温;但在鲍威尔新闻发布会后,市场降息交易收敛。期货市场隐含的降息幅度方面,在决议公布后年内降息预期达74.2bp(2.97次),在新闻发布会后降息预期降至70.6bp(2.82次)。FOMC决议公布后,美元指数、美债利率下跌,黄金、大宗商品和美股上涨。但在新闻发布后,发布会结束后,大类资产走势逆转。美债利率、美元指数反弹,黄金和美股下跌,最终美国三大股指收跌;10年期美债收益率较会议前上行3bp至3.71%,2年期美债收益率较会议前下跌2bp至3.63%,而发布会前曾一度下行至3.55%。

【美联储政策展望及市场预判】本次FOMC降息50bp超过市场一致预期,但期货、美债和美股对此在之前有所定价。期货市场预计今年还将有大约3次降息,但点阵图指引今年还有两次降息,因此不排除海外资本市场出现降息预期调整,导致美股等风险资产下跌。美股方面,美国大选仍有较大不确定性,因此在11月美国大选落地之前预计保持震荡走势。同时降息初期阶段,衰退交易和降息交易相互交织,也增加了美股的不确定性。板块方面,预计板块轮动持续,科技板块有一定止盈压力,利率敏感的金融地产可能受到青睐,此外再复苏再通胀的工业、原材料等板块可以考虑提前左侧布局,防御性板块在近期数据走弱的情况下仍有机会,但降息50基点,市场衰退预期受到抑制,或考虑且战且退。

【对国内市场的影响】联储超预期降息50bp开启降息周期,且市场预计本轮降息幅度在250bp以上,人民币汇率压力下降,政策宽松的制约有所缓解。但对中国资本市场的影响不太明朗。债券方面,国内货币政策宽松已经有所定价,同时汇率压力缓解也意味着财政加码的外部制约也放松了,近期长债收益率下行较快,市场情绪演绎较为极致,需提防市场调整。A股方面,降息总体利好A股,一方面降息后外需可能更有韧性,另一方面联储降息利好股市流动性,对A股分母端(尤其是成长股)有一定利好。但国内资本市场走势总体还是要看国内的政策立场,尤其是财政政策的变化,现阶段国内政策组合选择相较于联储降息可能对资本市场影响更大。

表1:2023年11月以来美联储议息会议决议汇总

数据来源:美联储网站,鑫元基金

数据来源:美联储网站,鑫元基金免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。