欢迎光临华尔街金融!

今天是 2024年09月25日 星期三

关注经济热点

一起实现我们的中国梦

今天一早,出来个大消息:

创设股票回购增持再贷款,人民银行将向商业银行发放再贷款,利率是1.75%。

商业银行给到客户的,是2.25%,首期是3000亿。如果工作做得好,还会追加。

这个是实打实的资金支持,直接上结论了:对股息率超过3%的企业是肉眼可见重大利好,预计首批3000亿很快会被用完。

那大家接下来要重点关注的方向,也很清晰了——中证红利。

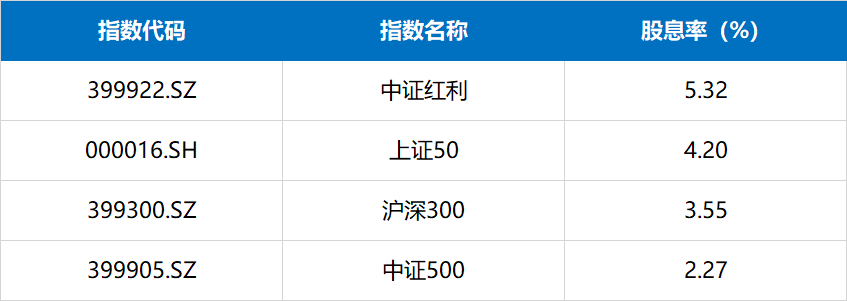

可以看到,目前中证红利的股息率高达5.32%,远超上证50、沪深300等主流宽基。

数据来源:同花顺iFind,截止2024.9.23

数据来源:同花顺iFind,截止2024.9.23回调后,性价比提升

6月至今,中证红利指数已经跌了15%,很多朋友有点动摇了。

院长认为,这波调整,有煤炭业绩下滑,银行高位回落的因素,但短短几个月时间,基本面不会有这么大的变化。从过去5年数据看,短期内回撤10-15%,对红利来说已经是不小的调整幅度。

急跌15%,相比基本面,更核心的还是资金面因素。

今年高息资产缺失,机构资金涌进高股息板块,进而引发市场抱团。这其中很多资金,并不是为了赚4%、5%的股息,只是比价后,觉得这里赚钱机会大,本质还是投机。一旦有更好的选择,很快就会抽身。

现在这些资金退去,红利板块拥挤度已经回落到低位。

此外,资金抱团,红利板块价格过高,股息率下降,也在把一部分原先买红利的资金赶出去。从季报看,很多原来布局红利板块的基金经理,都选择在二季度卖出一部分。

而下跌后,中证红利的股息率已经非常高,加上这波利好的刺激,这两部分资金都很有可能回流的。

产品上,大家可以关注中证红利ETF。短期来说,有这波利好的刺激;长期来说,持有红利的现金回报是非常稳定、丰厚的。

产品的分红非常慷慨,从最新公告看,三季度每十份分红0.15元,分红比例约1.06%。加上之前的,年内该ETF累计分红比例约3.35%。

上市以来,中证红利ETF已累计分红10次,过去四年分红比例分别为4.53%、4.14%、4.19%、4.78%。

这次分红后,该ETF的每十份基金份额,累计分红金额达到3.00元,也就意味着初始面值为每份1元的话,持有至今每份累计获得0.3元的现金收益。

还在增长的行业

红利资产适合作为底仓,此外,还可以配置一些业绩依然在增长的,作为进攻性资产。

10月份要发三季报,在这个时点前后,大家对业绩会格外敏感。按广发证券的测算,按19~22年数据,4月、7月、8月和10月,是利润增速和月度涨幅相关性最高的月份。

所以当下,我们对于公司业绩也要格外关注。

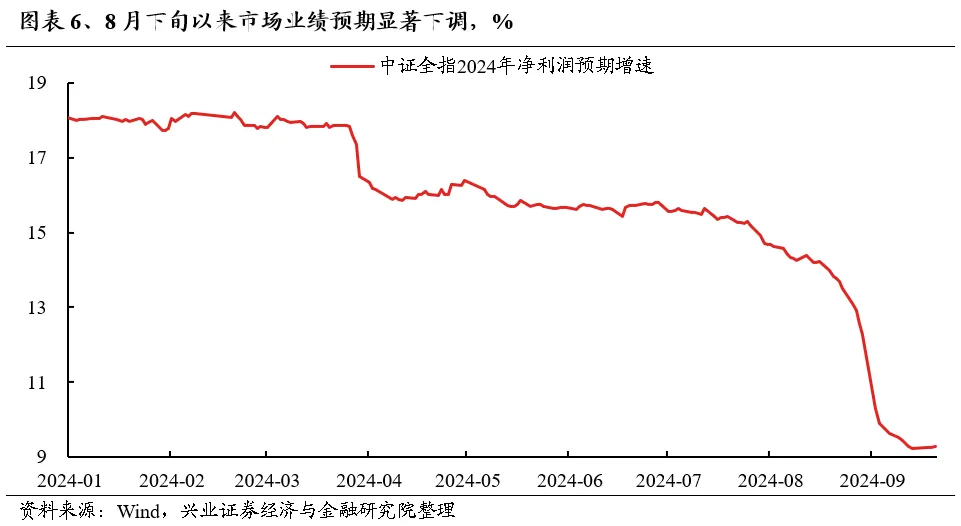

现在上市公司整体业绩不太好,8月后,利润增速预期下跌很明显:

主要是现在国内大多数行业还比较卷,卖不出量,价格提不上来,利润自然上不来。

但同时我们可以看到,现在的出口增速非常高。

按美元计算,8月,我们出口同比+8.7%。其中集成电路的增长达到18.2%;工程机械的增长达到9.2%。

集成电路是下游手机、电脑等智能终端的核心元件,集成电路的销量,可以看做手机、电脑销量的前置指标。

对于消费电子ETF,现在是可以多留意的,受益于科技发展浪潮,海外需求增长。

三季度,消费电子板块表现不佳,一个重要原因是公募基金在二季度集中加仓,仓位打满了。

现在市场缺乏增量资金,出现的一个现象是,公募基金当季度加仓第一的行业,下个季度容易拉胯。

但如果产业趋势明确向上,基本面能够兑现,就会出现第二波机遇。从中报看,消费电子的业绩是很养眼的,我们再看看三季报,苹果手机销量,以及后续的集成电路出口数据,进一步验证。

然后工程机械,一直是我们出口强项。

2016年是上一轮工程机械周期底部,一般工程机械是8-10年的更新周期,按时间推算,今年会有一波复苏。

目前,国内正在推动大规模设备更新。国外方面,我们一些产品力较强的品牌,正在替代海外相关品牌。

现在美联储降息50个基点,超越此前很多人的预期。我们不会完全跟着老美的节奏,但这波降息,肯定是给了我们更大空间的。如果后续我们降息,对出口业务也比较有利。

今天就聊到这了,最后总结下目前院长的关注方向:

1、中证红利等高股息资产做底仓,进可博弈10月市场机会,退可躺平吃股息;

2、消费电子和工程机械等,受益于AI浪潮或者海外业务增长的,作为进攻资产。持续关注市场销售数据,进行调整。

(转自:ETF智选)