欢迎光临华尔街金融!

今天是 2024年09月30日 星期一

关注经济热点

一起实现我们的中国梦

(来源:浙商基金微视界)

相信经历了三年的市场震荡,投资者对市场最大的感慨就是“不可知”,宏观经济数据的波动、国际局势的变化、行业政策的调整等等,都可能在毫无征兆的情况下引发市场的剧烈动荡,复杂的情况,最后让大家总结出“市场不可预测”的感慨。

但是当我们把目光聚焦特定的上市公司的时候,会发现深入探究一家公司的商业模式、竞争壁垒、行业地位以及企业管治等方面要相对清晰的多。扎实的数据分析和专业的投资研究能帮助投资者更清晰地评估公司的内在价值,也让投资者在市场的风雨中更有信心。价值投资的着眼点在于公司分析和定价。

把目标对准企业的发展,而非广阔的市场行情,精选高竞争壁垒的公司,基于定价有纪律的买卖,就是价值投资的核心。这也是刘新正一直坚持的理念,再差的市场也会有好的公司,自下而上,精选标的,坚定地持有。

刘新正的投资风格:

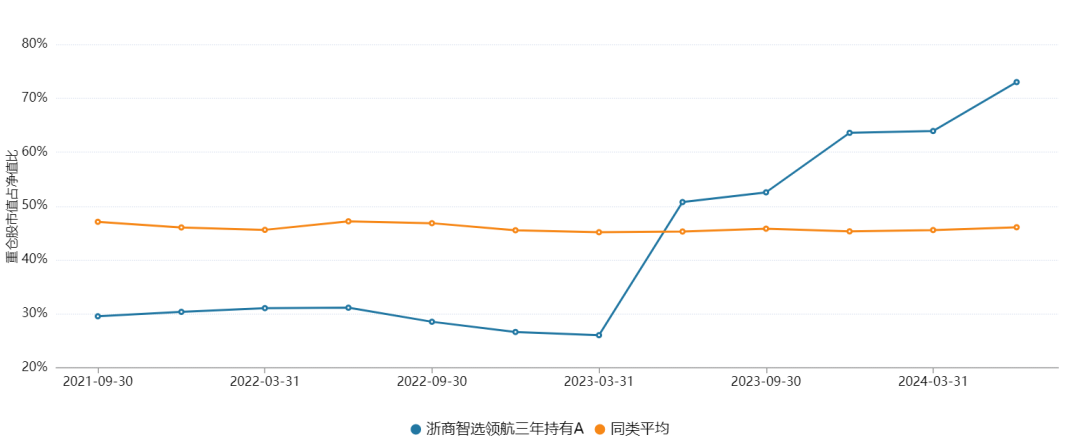

集中持股,前十大重仓股市值在基金总市值中占到70%以上。

持股集中度

wind数据,数据为每季度末的时点数据;同类指偏股混合型;截至2024/6/30。

2023年以来并不是价值投资的友好年份,美联储快速加息,A股投资性价比降低,核心资产表现不好,市场倾向在人工智能、小微盘等板块挖掘机会。刘新正在投资风格上并未偏离,坚持深度研究挖掘个股,在管产品依然创造了一定的超额,在同类中排名靠前。

在管部分产品业绩

注:业绩数据来源wind,截至2024.08.30,已经托管行复核;排名数据海通证券-基金业绩排行榜,统计周期2023.08.01-2024.07.31,同类排名按表格顺序分别为:偏股混合型、偏债混合型、偏债债券型。

清晰的投资框架

巴菲特有一个“打卡理论”:如果你的投资生涯有一张卡片,只能打20个孔,每投资一次就打一个孔,20次满了投资生涯就结束了,相信你的投资业绩会好很多。

真正有价值、值得投资的公司并不多,投资者经常被低质量的增长所吸引,在耀眼的业绩增长面前降低对竞争壁垒、企业管治、公司资本配置能力的要求。如果看刘新正的历年产品定期报告,我们会发现她的持仓大多是高ROE的企业,并且换手率并不高,换手多在于持仓比例的调整。这样的特点,源于她一直信奉的投资逻辑:

投资于有护城河的企业,建立投资的安全边际,寻找自由现金流回报可观的公司。

在投资策略上,刘新正基于产业的深度研究,建立对公司的长期判断。从投资的角度来看,每家企业取得高资本回报的因素是不同的,基金经理需要对商业模式、公司核心竞争力、周期和监管背景等建立长期的判断,回顾和观察企业在不同产业周期阶段的表现,合理评估企业内在价值。

每个行业、每家公司创造回报率的商业模式不尽相同,在做行业分析、企业分析的时候,刘新正使用的逻辑框架是DCF估值模型,对企业的内在价值进行评估。大家对DCF模型的有效性褒贬不一,但是DCF模型作为一个逻辑框架,提供了投资的锚,在震荡多变的市场中失去自己投资的锚将是非常可怕的事。

绝对收益的思维

做产品要将风险防控于前,而不是我看错、买贵之后再回顾怎么办?

刘新正相信,优秀的公司始终存在,再差的市场也总能挑到合适的标的。她认为,股票投资的主要风险来自看错和买贵,在她的价值投资理念里,是希望通过精选个股+基于定价模型有纪律的买卖,做到更好的风险控制。

从选股的角度,刘新正推荐尽量往人少的地方去,因为她相信过于热门的行业和公司往往价值毁灭,因为过度充裕的资本会摧毁供需平衡和资本纪律。在低位研究公司是简单题,有安全边际的买入价格能为有限的认知提供极大的保护。

刘新正并没有特别的行业偏好,换手率偏低,不断修正自己的投资模型,基于严格的纪律去执行。不会因为市场顺风去继续持有超出定价范围的个股,也不会因为风格逆风对持仓过分悲观。她相信,真正的独立思考源于理性和谦卑;理性限制负面情绪,谦卑抑制自我。虽然是做股票投资,刘新正依然以绝对收益的思路去思考,严控风险收益比,以长期视角衡量,力求给投资者更舒适地持有体验。

“尽管市场常有波动,我们要重视内部记分卡远超过市场先生的评价。长期来看,我们希望能达成投资人和管理人的相互成就。”刘新正如是说。

基金经理

刘新正

智能权益投资部

上海财经大学会计学学士,北京大学工程硕士。北大就读期间为光华管理学院开设的《价值投资》系列课程首批学员;中国注册会计师CPA。

七年投研工作经验,曾于外资基金加拿大鲍尔(QFII)先后担任分析师助理、分析师,覆盖互联网、可选消费、电力设备新能源、公用事业等行业。

投资风格:价值投资,追求绝对收益。自下而上,守正创新。深度研究,集中持股,具备跨行业投资的能力。

注1:2017年刘新正在外资基金任职,2020年加入浙商基金,先后担任基金经理助理、基金经理,迄今七年投研工作经验。

注2:浙商智选领航三年持有期A成立于2021年01月13日,产品风险等级为中风险,根据产品定期报告数据显示,2021年、2022年、2023年、2024年上半年净值增长表现/同期业绩比较基准收益率分别为2.32%(-8.65%)、-25.55%(-14.36%)、-14.84(-7.52%)、14.56%(1.83%),业绩比较基准:沪深300指数收益率×60%+恒生指数收益率×10%+中债综合指数收益率×30%。历任基金经理查晓磊(2021/1/13-2022/1/13)向伟(2021/1/13-2023/6/8)刘新正(2022/12/16至今)。

注3:浙商智多金稳健一年持有期A成立于2021年6月24日,产品风险等级为中风险,根据产品定期报告数据显示,2021年、2022年、2023年、2024年上半年净值增长表现/同期业绩比较基准收益率分别为2.71%(0.22%)、-6.50%(-2.52%)、-1.83%(-0.06%)、5.55%(2.20%),业绩比较基准:沪深300指数收益率×12%+恒生指数收益率×3%+中债综合全价指数收益率×75%+一年期人民币定期存款基准利率(税后) ×10%。历任基金经理查晓磊(2021/6/24-2022/1/13)向伟(2022/1/13-2023/6/8)刘新正(2022/10/24至今)。

注4:浙商智多盈债券A成立于2021年12月7日,朱靖宇同为本产品基金经理,产品风险等级为中低风险,根据产品定期报告显示,2022年、2023年、2024年上半年净值增长表现/同期业绩比较基准收益率分别为-6.21%(-3.80%)、2.88%(-1.02%)、4.43%(2.24%),业绩比较基准:中债总指数(全价)收益率×80% +沪深300指数收益率×15%+恒生指数收益率×5%。历任基金经理陈亚芳(2021/12/7-2024/7/18)朱靖宇(2022/10/20至今)刘新正(2023/4/17至今)。

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本材料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。投资人应认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资基金应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金管理人网站公示信息以及相关公告。