欢迎光临华尔街金融!

今天是 2024年10月22日 星期二

关注经济热点

一起实现我们的中国梦

作者 | 孙建楠

编辑 | 袁畅

短短三个交易周,资管市场的“风向”,彻底变了!

所有和“对冲”、“中性”相关的策略,尤其是那些在过去三年里“旺销”的量化策略,仿佛一夜之间开始了紧急调整。

策略丰富的头部量化机构干脆宣布“放弃”中性策略,把一批同行晾在了“不上不下”的尴尬位置。

同时,那些被放弃了三年的主观多头(主观多头)大有卷土重来之势。

有些管理人连面值都还未收复,就已经绸缪在要在募资的舞台上“粉墨登场”。

一场“史所未见”的时势易矣,正在默默地继续能量,澎湃起来。

01

头部机构的“果断决策”

作为曾经的业内第一家破千亿量化机构,幻方的敏锐度非同一般。

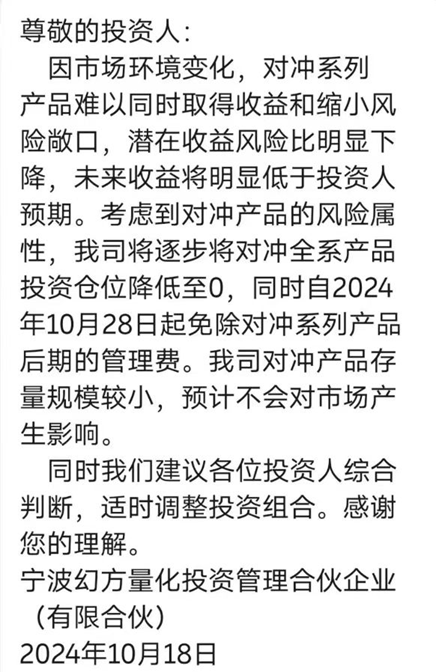

在经历了三周的牛市震荡行情后,10月18日,幻方量化通知投资人:

考虑到对冲产品的风险属性,公司逐步将对冲全系产品投资仓位降低至0,同时自2024年10月28日起免除对冲系列产品后期的管理费。

这被外界视为,头部量化机构对“中性对冲”策略的“放弃”。

幻方量化自己以公告中的解释是:

因市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。

因此,建议投资人“适时调整组合”。

话讲的很婉转,但“潜台词”很明显,此处机会不多,大家散了吧。

02

为何“动手术”?

严格的说,中性策略并不是目前量化机构的主要策略。

接近幻方量化的人士对资事堂透露:这家量化大厂的中性产品规模在10亿-15亿元区间,只占其总规模5%左右。且以代销客户为主,直销客户为辅。

但中性策略和其他量化策略的“相关度”却不低。

目前业内最主流的指数增强策略和中性策略,某种程度上,都以多因子模型为基础,都意图追求策略产生的“alpha”(超额)收益。

只不过,中性策略不愿意分享指数的波动,因而使用对冲工具将指数的波动完全对冲掉。而指数增强则保留了指数收益。

但就这一个分歧,导致了两者巨大的结果上的差异。

中性策略完全剥离了市场指数的影响,但需要使用包括金融衍生品工具去完成对冲。

而过去几周内,在政策和资金面的双重强力做多下,中性产品的衍生品仓位多次遭遇“追保”,整个操作都陷于被动。

这或许是,不少机构开始收缩“中性”策略的本质原因。

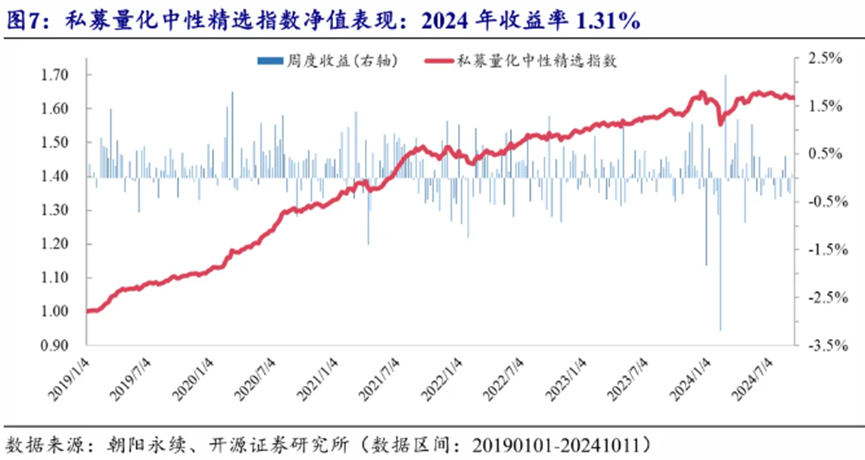

附图:渠道代销的某中性产品净值表现

03

下一步“迭代”方向

当所谓的中性对冲策略,开始遭遇市场环境“不友好对待”。

下一步将如何走,就显得有讨论的必要。

业界认为大体的方向无非两个。

第一个,争取在新的市场环境里进一步增厚“alpha”收益。

一家头部代销渠道当年对中性产品就有一个很经典的描述,他们认为,中性策略产品的主要价值是:

抗风险(股票+股指期货,降低波动)、争收益(指数增强、新股申购、差价套利)、复利投资(有效规避市场下跌)

在当下抗风险策略成本攀高之际,能否争到更多的“低风险”收益成为很重要的决策砝码。

但从目前看,由于新股申购收益增长缓慢,而行情日内单边波动增大导致相关的短期收益尚无法完全弥补对冲成本,这个争收益策略还有待场内机构进一步挖掘。

另一个迭代方向,则是适度增加“Beta”收益。

但这应如何与既有的产品布局形成差异性,尚待业内人士研究。

有百亿私募指出:头部量化机构的规模主要分布于股票多头策略(增强),而非中性策略。

只有一些成长性的量化机构,中性产品规模占比较高,后者面临考验较大。

04

中性策略重新寻找“定位”

除了策略有所“迭代”以外,亦有机构在进一步调整主要的客户群体。

资事堂了解到:过去两年来,股票市场情绪过于低迷,代销渠道纷纷将中性策略作为规模增量的“主力军”。

但渠道人士自己也认为,一旦市场开启指数级行情,较高风险、较高期望高收益的股票多头产品可能重新成为销售重点。

但与此同时,有市场人士对资事堂透露:包括幻方在内的头部机构依然持续在接触机构投资者(直销型客户),为这批客户进行中性产品的运作。

毕竟能够接受稳定收益率的客户群体还是存在的。

据悉,目前,有可能两类客户会对中性产品继续保持兴趣。

其一,在资产配置角度上固定将中性策略作为底仓的客户。

其二,强调资产配置的机构投资者,尤其是资金体量较高的机构,对于净值安全度较高的中性产品仍有一定程度的布局需要。

当然,量化管理人可能也需要尽快的完成量化中性产品的调整。

本期责任编辑 倪静