欢迎光临华尔街金融!

今天是 2025年01月06日 星期一

关注经济热点

一起实现我们的中国梦

(来源:汇丰晋信基金)

本周市场回顾

本周A股市场呈现出一定的分化和震荡调整态势,量能有所萎缩,市场热度回落。

个股跌多涨少,仅约1200只上涨,约4100只下跌,市场个股中位数在-3%左右。热点轮动较快,赚钱效应一般。部分行业表现活跃,例如电子,通信及计算机等行业在部分时段中涨幅居前,投资者情绪在板块间存在分化。

指数方面,本周各指数表现分化,中小指数表现弱于权重指数。

沪指本周走出V型反转走势,在本周一,回调踏破20日均线后,于本周四回踩60日均线随后反弹,并在本周五再度重回20日均线上方。短期来看仍存在一定回调修复需求,但下方多条均线支撑较强,下跌空间有限。

各指数振幅也有所收窄,形态上受到一定压制。但后续若能再度放量,从技术面看,有进一步向上拓展的空间。

整体来看,市场在本周的震荡走势后,或将延续之前的震荡分化格局。

中期来看,前期A股市场整体呈现出震荡上扬的态势,但近期市场的不确定性增加,特别是由于外围市场不确定性的影响,调整时间或将延长。

同时,随着年末业绩报告的临近,警惕业绩不及预期风险。

但展望2025年,在经济走向高质量发展、政策呵护与支持的情况下,我们依然需要保持长期信心。

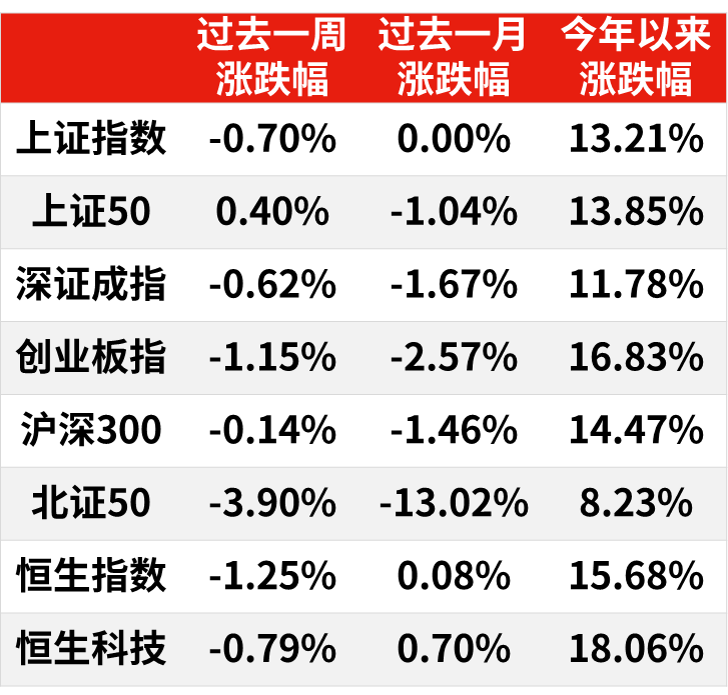

表一:本周各指数涨跌幅

数据来源:Wind,截至2024.12.20。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,截至2024.12.20。过往表现不预示未来,市场有风险,投资需谨慎。行业与题材方面:

受国家对科技创新领域的政策扶持等因素影响(如近期出台的人工智能产业发展专项补贴政策),吸引大量资金涌入,科技板块本周表现较为突出。

白酒等消费板块本周有所波动,零售板块本周跌幅较大。

房地产及建材板块本周继续领跌市场。

消息面上,首发经济政策将出台,商务部透露将加快出台推进首发经济的政策文件,利好首发经济和零售板块,带动线下零售供给,给相关板块和个股提供了一定的热度。

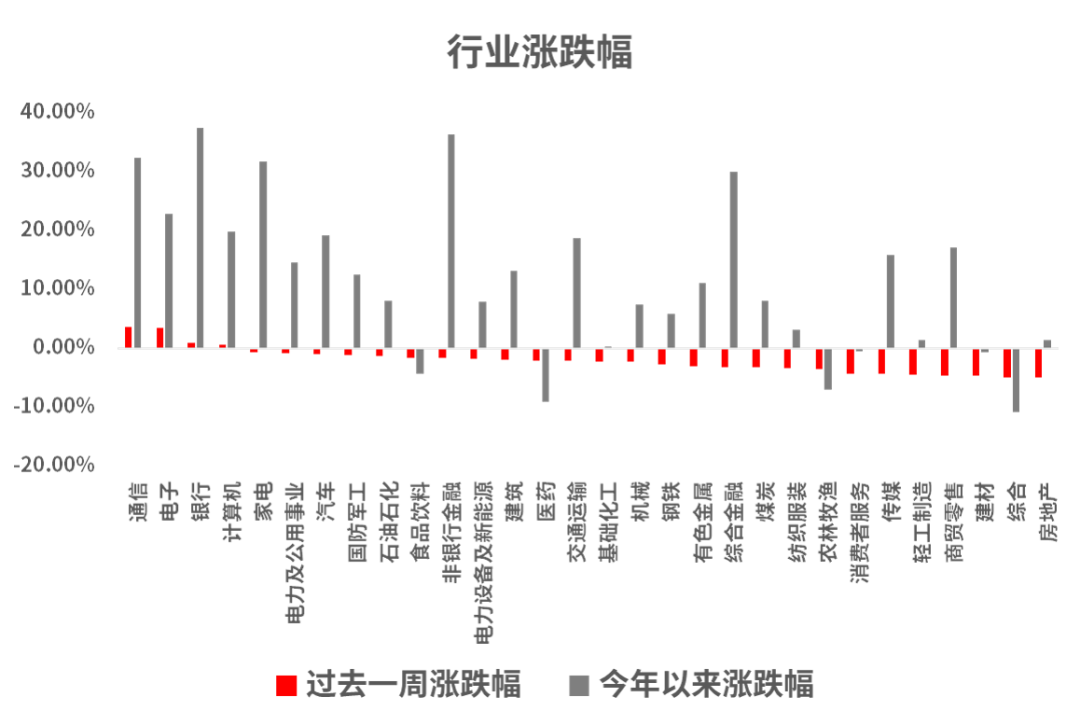

图一:本周行业多数下跌

数据来源:Wind,中信一级行业分类,截至2024.12.20。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,中信一级行业分类,截至2024.12.20。过往表现不预示未来,市场有风险,投资需谨慎。本周重要数据及事件

规模以上工业增加值显示,生产端略微趋弱的走势仍在持续

11月份,全国规模以上工业增加值同比增长5.4%,比上月加快0.1个百分点;环比增长0.46%。

分三大门类看,采矿业增加值同比增长4.2%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长1.6%。装备制造业增加值同比增长7.6%,比上月加快1.0个百分点;高技术制造业增加值增长7.8%,快于全部规模以上工业增加值2.4个百分点。

汇丰晋信基金固定收益投资部总监、基金经理 吴刘点评

11月规模以上工业增加值增速相较于10月小幅提升,但弱于季节性,显示出生产端略微趋弱的走势仍在持续,与近期企业信贷数据较为匹配。

社零增速回落,家电品类表现有所走弱但仍有较高增速

11月份,社会消费品零售总额43763亿元,同比增长3.0%(10月份,社会消费品零售总额45396亿元,同比增长4.8%);环比增长0.16%。消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、家具类、汽车类、建筑及装潢材料类商品零售额分别增长22.2%、10.5%、6.6%、2.9%。

1-11月份,社会消费品零售总额442723亿元,同比增长3.5%。全国网上零售额140308亿元,同比增长7.4%。

汇丰晋信基金固定收益投资部总监、基金经理 吴刘点评

11月社零当月同比增速较10月大幅下降,可能与10月受“双十一”购物节提前等因素影响导致部分消费提前有关。11月社零增速回落,与居民短贷数据走弱等其他数据也较为匹配。

前期受两新政策刺激表现较好的家电品类,在本月表现有所走弱,但仍有较高增速。以限额以上家电为例,其11月同比增速为22.2%,在10月39.2%高读数的基础上大幅回落,但依旧处于年内第二高、2019年以来单月第四高的增速水平。

固定资产投资增速整体保持平稳

1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%;扣除房地产开发投资,全国固定资产投资增长7.4%。

分领域看,基础设施投资同比增长4.2%,制造业投资增长9.3%,房地产开发投资下降10.4%。

汇丰晋信基金固定收益投资部总监、基金经理 吴刘点评

11月固定资产投资增速整体保持平稳,近期略有下移趋势。

地产投资增速虽然依旧处于较低负值区间,但增速进一步下移的动能已经显著减弱;制造业投资受益于低基数和政策支持等因素,今年以来持续表现较好,若明年政策能够较好持续,可期待继续保持稳定增速;基建投资近年来均保持高增速,且趋势没有显著走弱。

美联储“鹰派”降息25个基点,FOMC委员态度超预期偏鹰

当地时间12月18日,美联储宣布将联邦基金利率目标区间下调25个基点到4.25%至4.50%之间,并预计2025年降息幅度或收窄至50个基点。

这是美联储2024年9月以来连续第三次降息。美联储在当天发表的声明中说,美国经济继续稳健扩张。2024年早些时候以来,劳动力市场紧张状况普遍有所缓解,失业率有所上升但仍保持在低位。通胀率朝着2%的长期目标取得进展,但“仍然有些高”。

美联储主席鲍威尔在会后的新闻发布会上表示,截至目前联邦基金利率已从峰值下调一个百分点,货币政策立场已经“明显减少了限制性”。因此,在考虑进一步调整政策利率时,美联储“可以更加谨慎”。

汇丰晋信基金QDII多元资产投资经理 何思遥点评

美联储本次属于“鹰派”降息,尽管降息25个基点符合市场预期,但从公布的信息来看,FOMC委员们的态度是超预期偏鹰的,票委中亦较为罕见的出现了降息反对票。会议显示,美联储当前关注的重点或重新回到了通胀。

由于特朗普的当选,2025年不确定非常大,但比较明确的是,美联储还是会围绕“通胀”和“就业”两大政策目标来制定政策,因此我们还是可以盯住与这两大目标相关的数据进行预测。

总体,我倾向于认为,当前美联储仍处于降息周期,且有意愿在通胀下行的时候进行降息,在特朗普的政策对物价和经济造成较大影响之前,预计美国通胀仍可以保持下行态势。

从实体经济的角度来看,降息有助于经济活动水平的提高,从而给经济继续增长提供支撑,从这个角度来说,在当前衰退的风险较低,美联储有意愿在经济增长遇到困难的时候提供支持,而且空间也比较足,长期来看还是利好全球风险资产的。