欢迎光临华尔街金融!

今天是 2025年01月04日 星期六

关注经济热点

一起实现我们的中国梦

(来源:中证指数)

我们都知道,A股的宽基有沪深300、中证500、上证指数等,其中上证指数是最具代表性的单市场指数,沪深300是最被人熟知的规模指数,它们各具特色,长期表现也各不相同,而宽基新星“中证A500指数”与它们有何不同,亮点都有哪些?!

今天,我们就从指数市值、覆盖行业、持股特征和基本面表现4个方面,来分析一下中证A500和其他宽基指数的区别。

【指数市值】:聚焦大盘、兼顾中小盘

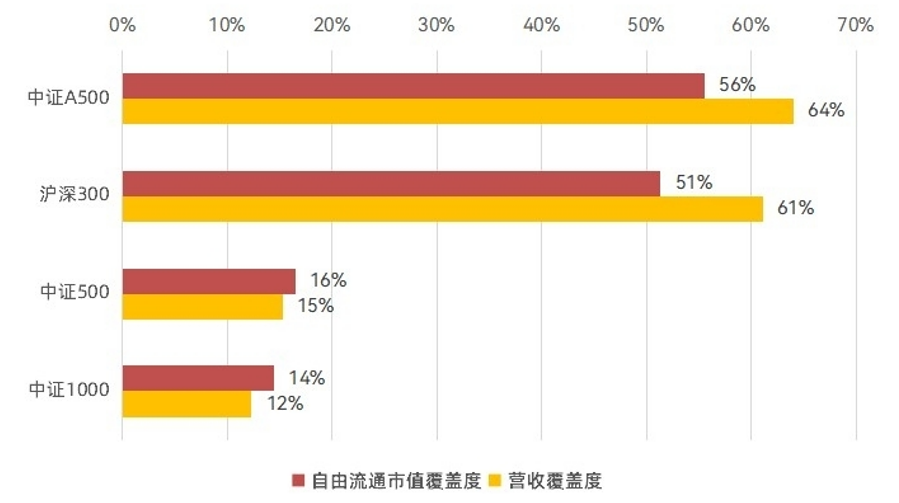

截至2024年10月31日,中证A500样本总市值超50万亿,占全部A股的市值比重约为56%,在市值上具备一定代表性。

从市值分布上来看,中证A500的市值中位数为400亿元,低于中证A50和沪深 300,但高于中证500。同时指数样本中市值最小值约为50亿元,在聚焦大盘的同时兼顾了一部分小盘股。

数据来源:wind,截至2024年10月31日

数据来源:wind,截至2024年10月31日中证A500指数并没有像沪深300和中证500一样,单纯依靠市值和成交额的大小来筛选样本,而是采用行业均衡选样方法,从各行业选取500只市值较大、流动性较好的证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。

注意,这里的指数样本是500只市值“较大”、而不是“最大”的上市公司。这是因为中证A500还采用了ESG筛选原则剔除了中证ESG评级在C及以下的证券,并且优先入选三级行业中自由流通市值排名第一、或总市值排名样本空间前1%的证券。有些三级行业的龙头可能规模较小,属于成长性行业,也会被指数所“吸纳”。

此外,中证A500指数还结合了互联互通等筛选要素,以便利境外中长期资金配置A股,这也是为什么有机构称A500为更符合时代特征、反映经济结构的“中国版标普 500”。

行业覆盖度:行业覆盖广泛,兼具价值蓝筹和新质成长特征

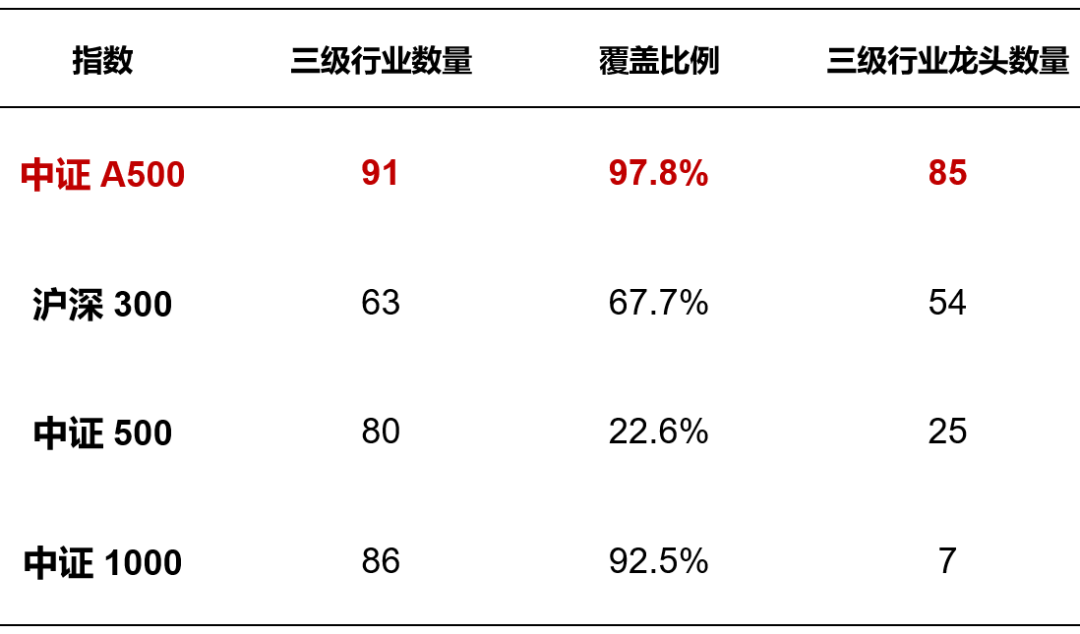

中证A500指数成份股覆盖了全部的中证二级行业和91个三级行业(总共93个)。也就是说,指数一、二级行业的覆盖度为100%,三级行业覆盖度为98%,高于主流宽基指数,充分纳入A股市场各行业代表性上市公司证券。

与此同时,中证A500指数聚焦行业龙头,覆盖三级行业龙头85家,远高于沪深300的54家和中证500的25家。在行业和主题轮动加快的行情下,龙头占比越高,或把握市场节奏越快。

数据来源:中证指数公司,截至2024年10月31日

数据来源:中证指数公司,截至2024年10月31日如果将沪深300看作聚焦市场“头部”、中证500聚焦“颈部”及以下和“腰部”以上、中证1000聚焦“腰部”以下的指数,那么中证A500可谓是“全身”出击。中证A500在继承了沪深300核心资产蓝筹价值属性的同时,更增添新质成长特征,青出于蓝而胜于蓝。

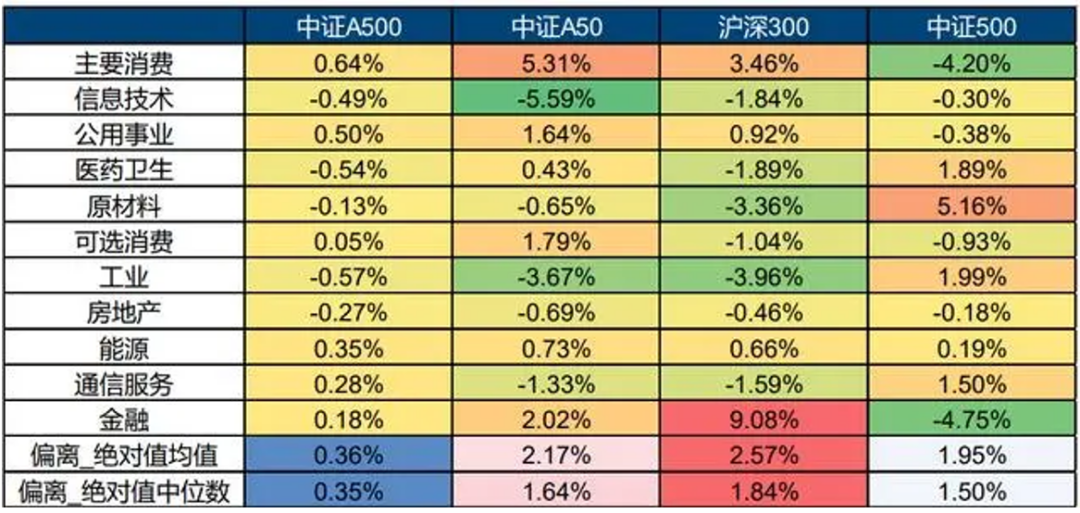

从各指数相对中证全指的行业偏离来看,中证A500在每个一级行业的偏离幅度均较小,起到了较好的行业均衡作用。相较以总市值选样的可比规模指数,中证A500在工业、信息技术、原材料、医药卫生、 通信服务等新兴行业权重有所提升,在金融、主要消费、能源、公用事业等传统行业的权重占比有所降低,能够较好代表我国产业转型升级趋势。中证A500在信息技术、医药、汽车等新质生产力行业权重占比高达50.6%。

数据来源:wind,截至2024年10月31日

数据来源:wind,截至2024年10月31日在其余大盘宽基指数还在“立足当下”的时候,A500以创新的编制方案展现出“面向成长、拥抱未来”的全新风采。

【持股特征】:个股集中度较低,整体分布较为分散

从持股数据上来看,中证 A500指数成份股整体分布较为分散。指数前五大成份股合计权重为13.6%,前十大成份股合计权重为20.2%。前十大成份股与沪深300完全一致,但集中度低于沪深300的22.5%。

同时,中证A500指数还涵盖了多个中证三级细分行业的龙头股,分散配置于细分行业的龙头股。

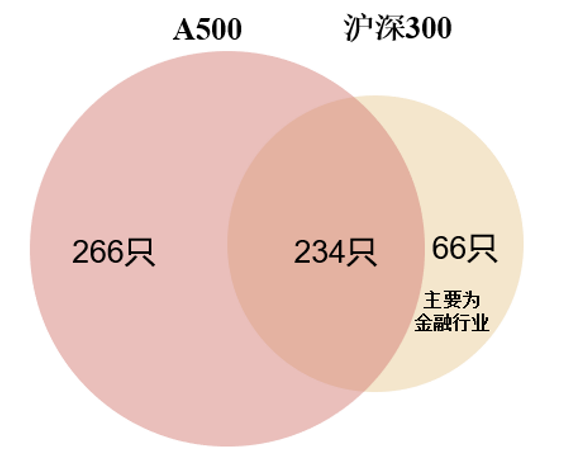

另外,据统计,中证A500成份股中的234只(权重78.4%)同为沪深300成份股。中证A500包含但沪深300不包含的266只成份股,主要分布于电子、基础化工、电力设备与新能源、国防军工和医药等行业。

数据来源:中证指数公司,截至2024年10月31日

数据来源:中证指数公司,截至2024年10月31日较高的行业覆盖度、更高含量的“新质生产力”与较为分散的个股集中度相结合,进一步提升了中证A500作为宽基指数的可投资性,或许这也是指数为何“引爆市场”的原因。

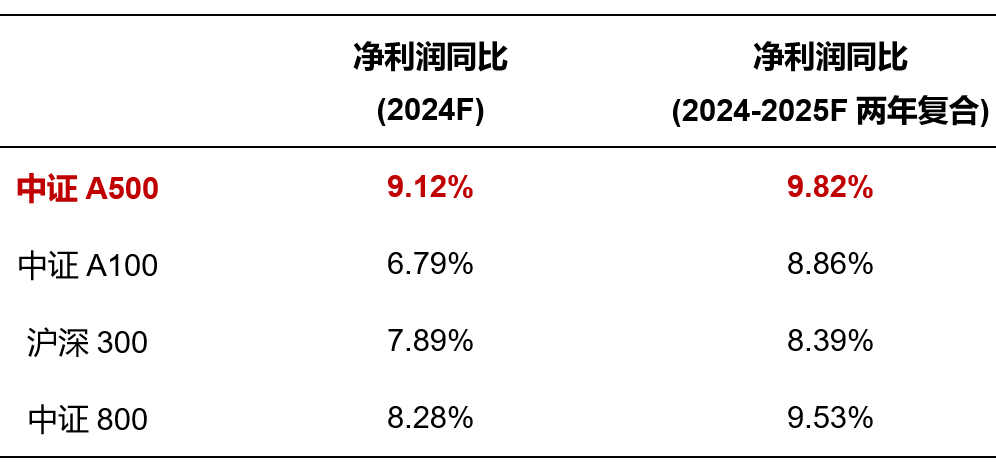

【基本面表现】:高ROE高成长,长期表现佳

中证A500整体偏向高质量、高成长的风格,成份股整体盈利能力较强。数据显示,截至2023年年报,中证A500指数的成份股平均ROE超10%,净利润增速为9.1%,优于可比主流宽基指数。这一数据表明,A500指数在选取成份股时更注重企业的盈利能力和成长性,为投资者提供了更具潜力的投资标的。

数据来源:wind,截至2024年10月31日

数据来源:wind,截至2024年10月31日同时,相比其他主要宽基指数,中证A500指数过往长期表现更佳。从指数基期(2004年12月31日)以来至2024年10月底,中证A500指数累计收益361.48%,年化收益率8.26%,长期表现较好。

数据来源:wind,截至2024年10月31日

数据来源:wind,截至2024年10月31日另外,数据端也显示中证A500的指数交投较为活跃,流动性较好,表明中证A500指数可容纳较大规模的资金交易,便于“买得进来,卖得出去”。

免责声明

本文来自于第三方投稿,经该投稿方授权,在本公众号发布。本文仅代表投稿方/作者的观点,不构成中证指数有限公司(“中证指数”)的任何意见或建议,也不代表中证指数的立场,中证指数不对本文的内容(包括但不限于任何陈述、观点、分析、判断等)负责,不就本文所包含的任何内容的真实性、准确性、合法性、可靠性、完善性等提供任何明示或暗示的保证或承诺,本文仅供读者参考,中证指数将不对任何读者参考本文后作出的任何决策或决定承担任何责任。

如需转载或使用本文,请与中证指数联系;未经许可,任何人不得擅自转载或使用(包括但不限于复制、发行、出租、展览、展示、广播、传播、镜像、摘编、改编、翻译、汇编等),也不得许可他人转载或使用。

如任何主体认为中证指数所发布的本文涉嫌侵害其民事权利或权益(包括但不限于知识产权),请及时通知中证指数,并及时提供构成侵权的初步证据及权利人的真实身份信息,以便于中证指数同投稿方/作者联系后采取适当处置措施(包括但不限于删除、屏蔽、断开链接等)。

本声明不代表中证指数就中证指数本身享有的任何合法权利或权益的放弃。“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证及其所提供产品及服务有关的商标均归属于中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

以上声明内容的最终解释权归中证指数所有。