欢迎光临华尔街金融!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

(来源:富国基金)

在中央经济工作会议召开后,市场对政策的博弈将从“预期”转向“现实”,基本面延续弱复苏的背景下,叠加美联储鹰派降息落地,本周市场缩量回调,市场关注焦点从大消费转向来年景气度和产业趋势较强的板块,科技成长风格整体占优。向后看,重磅会议召开后,市场步入新一轮政策等待期,叠加当前经济修复进程偏缓,短期市场的支撑主要来自于对政策加码的期待。中长期看,随着增量政策落地和政策成效逐步验证,A股定价的三因子盈利、流动性、风险偏好均有望迎来积极变化,支撑A股市场趋势向上。

当前市场步入政策真空期,在基本面延续弱修复的背景下,本周市场缩量回调。上周12月中央政治局会议和中央经济工作会议召开之后,市场步入政策真空期,本周政策博弈情绪降温,市场成交缩量明显。本周一,国家统计局发布11月经济数据,显示供需两端再度分化,政策和抢出口拉动下供给端呈现韧性,但需求端略显波折,消费和投资增速均有回落,内需不足、供大于需的情况仍然存在。在政策真空期和基本面复苏缺乏明确验证的情况下,本周市场震荡回调,消费、周期风格跌幅靠前。

海外方面,美联储鹰派降息落地,全球资产迎来压力测试。当地时间本周三,美联储如期宣布降息25基点,将联邦基金利率目标区间从4.5%-4.75%调低至4.25%-4.5%。事实上,12月以来,随着最后一份非农数据和通胀数据的公布,市场对于12月降息已充分预期,因此12月美联议息会议的焦点落在面对明年特朗普就任后政策与经济的不确定性,美联储2025年降息将如何演绎。12月点阵图显示,2025年利率预期中值较9月预期上调50个基点3.9%,暗示2025年有两次降息,而9月份点阵图则暗示2025年有四次降息。新闻发布会上鲍威尔表示,目前4.3%上下的政策利率仍是“有意义的”限制性水平,但是随着接近中性利率,美联储需要更加谨慎;如果经济保持韧性,那么目前已经处于或接近一个可以适当放缓降息步伐的阶段。整体来看,会议声明及鲍威尔讲话传递的核心信息是,美联储货币政策进入了新的阶段,在进一步降息时会更加谨慎。在美联储2025年降息预期回调的影响下,本周美元外的全球资产迎来压力测试,全球股市普遍呈现震荡回落,对A股表现也有一定扰动。

向后看,国内政策加码仍在验证期,有望对A股形成支撑。从11月经济数据看,国内经济持续回升向好基础仍待巩固,内需消费和房地产还需要看到更多政策的支持。在当前经济修复进程偏缓和中央经济工作会议积极定调的情形下,明年可期待更大力度的政策落地,短期A股的支撑也主要来自于对政策加码的期待。明年两会之前,政策预期或难以证伪,但从历史经验看,对两会的政策博弈往往在2月会更为突出,在此之前需关注春节的消费高频数据、1月上市公司年报业绩预告情况对市场行情的影响。中长期看,随着政策逐步落地见效,基本面修复有望进一步打开指数上行空间。

对A股而言,海外风险的扰动也依然不容忽视。一方面,明年特朗普上台后,关税政策的推进不仅影响美联储的降息节奏,也会对我国的出口及相关资产形成直接冲击。从2018年的情况看,关税对相关资产的冲击可能要等被加征关税后才会充分反应;另一方面,若明年美联储降息放缓,在一定程度或影响我国货币政策的空间。所以,明年需要持续关注海外关税推进节奏和流动性环境变化的影响。不过,在国内逆周期调节政策持续扩容和政策成效逐步验证之下,“以我为主”仍是A股走势的核心。

行业配置而言,在盈利、利率和政策的三方“角力”下,重点关注1)主线一:受益于全球科技创新浪潮和国产替代演绎的科技成长,重点关注半导体、消费电子及AI应用等产业趋势较强的方向。2)主线二:政策仍在加码期,聚焦政策发力的方向,关注非银金融及受益于化债的建筑、环保、IT服务等;有政策导向预期的消费行业优先级有所上升。3)主线三:红利资产仍是底仓选择,关注盈利预期稳定的铁路公路/运营商/电力等。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

在中央经济工作会议召开后,市场对政策的博弈将从“预期”转向“现实”,基本面延续弱复苏的背景下,叠加美联储鹰派降息落地,本周市场缩量回调,市场关注焦点从大消费转向来年景气度和产业趋势较强的板块,科技成长风格整体占优。向后看,重磅会议召开后,市场步入新一轮政策等待期,叠加当前经济修复进程偏缓,短期市场的支撑主要来自于对政策加码的期待。中长期看,随着增量政策落地和政策成效逐步验证,A股定价的三因子盈利、流动性、风险偏好均有望迎来积极变化,支撑A股市场趋势向上。

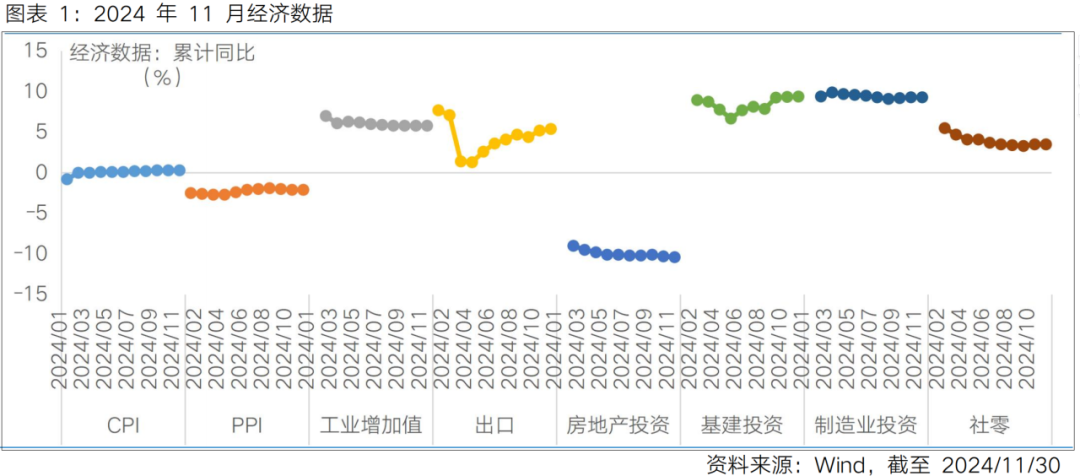

当前市场步入政策真空期,在基本面延续弱修复的背景下,本周市场缩量回调。上周12月中央政治局会议和中央经济工作会议召开之后,市场步入政策真空期,本周政策博弈情绪降温,市场成交缩量明显。本周一,国家统计局发布11月经济数据,显示供需两端再度分化。供给端看,工业生产边际改善,显示出较强韧性。11月全国规模以上工业增加值同比增长5.4%,高于预期的5.21%和前值5.3%,其中受益于消费补贴政策的汽车在行业中表现最佳。需求端看,消费方面,受“双十一”预售前置影响,11月社会消费品零售总额增速不及预期。11月社零同比增长3.0%,低于预期的5.3%和前值4.8%,但汽车、家电、家具等以旧换新政策品类仍表现亮眼。投资方面,1-11月份全国固定资产投资完成额累计同比增长3.3%,较前值回落0.1pct;分项看,制造业投资保持相对韧性,1-11月制造业累计同比9.3%,持平于前值;基建投资边际走低,1-11月基建投资(不含电力)累计同比增长4.2%,较前值回落0.1pct。地产投资仍是主要拖累,1-11月份房地产投资累计同比下降10.4%,降幅较前值走阔0.1pct。整体来看,11月经济数据总体偏弱,政策和抢出口拉动下供给端呈现韧性,但需求端略显波折,消费和投资增速均有回落,内需不足、供大于需的情况仍然存在。在政策真空期和基本面复苏缺乏明确验证的情况下,本周市场震荡回调,消费、周期风格跌幅靠前。

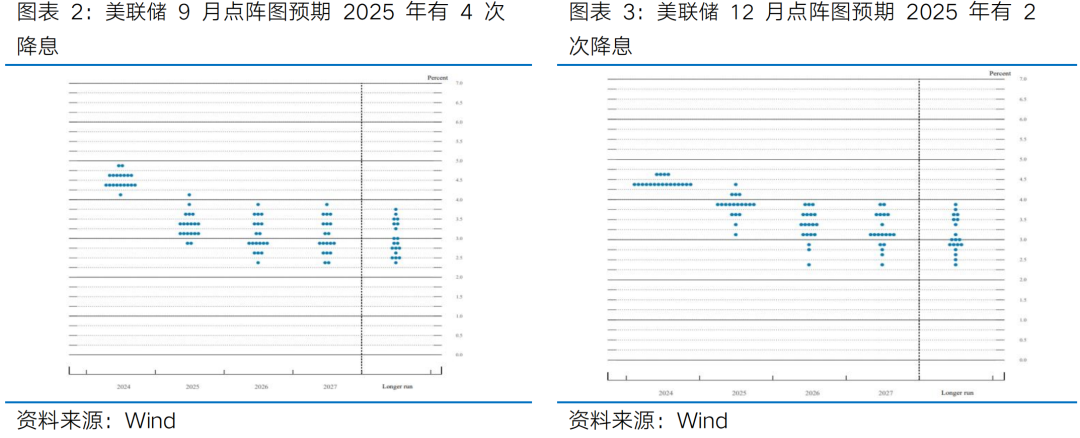

海外方面,美联储鹰派降息落地,全球资产迎来压力测试。当地时间本周三,美联储如期宣布降息25基点,将联邦基金利率目标区间从4.5%-4.75%调低至4.25%-4.5%,这是继2024年9月美联储四年来首次启动宽松周期后,连续第三次降息,累计降息100个基点。事实上,12月以来,随着最后一份非农数据和通胀数据的公布,市场对于12月降息已充分预期,因此12月美联议息会议的焦点落在面对明年特朗普就任后政策与经济的不确定性,美联储2025年降息将如何演绎。12月经济预测(SEP)显示本次会议小幅上调了2025年GDP预期、下调了失业率预期,并上修了通胀预期,将2025年PCE和核心PCE通胀率均上调至2.5%。在此基础上,12月点阵图和鲍威尔讲话释放鹰派信号。12月点阵图显示,2025年利率预期中值较9月预期上调50个基点3.9%,暗示2025年有两次降息,而9月份点阵图则暗示2025年有四次降息。新闻发布会上鲍威尔表示,目前4.3%上下的政策利率仍是“有意义的”限制性水平,但是随着接近中性利率,美联储需要更加谨慎;如果经济保持韧性,那么目前已经处于或接近一个可以适当放缓降息步伐的阶段。整体来看,会议声明及鲍威尔讲话传递的核心信息是,美联储货币政策进入了新的阶段,在进一步降息时会更加谨慎。在美联储2025年降息预期回调的影响下,本周美元外的全球资产迎来压力测试,全球股市普遍呈现震荡回落,对A股表现也有一定扰动。

向后看,国内政策加码仍在验证期,有望对A股形成支撑。从11月经济数据看,国内经济持续回升向好基础仍待巩固,内需消费和房地产还需要看到更多政策的支持。在当前经济修复进程偏缓和中央经济工作会议积极定调的情形下,明年可期待更大力度的政策落地,短期A股的支撑也主要来自于对政策加码的期待。明年两会之前,政策预期或难以证伪,但从历史经验看,对两会的政策博弈往往在2月会更为突出,在此之前需关注春节的消费高频数据、1月上市公司年报业绩预告情况对市场行情的影响。中长期看,随着政策逐步落地见效,基本面修复有望进一步打开指数上行空间。

对A股而言,海外风险的扰动也依然不容忽视。一方面,明年特朗普上台后,关税政策的推进不仅影响美联储的降息节奏,也会对我国的出口及相关资产形成直接冲击。从2018年的情况看,关税对相关资产的冲击可能要等被加征关税后才会充分反应;另一方面,若明年美联储降息放缓,在一定程度或影响我国货币政策的空间。所以,明年需要持续关注海外关税推进节奏和流动性环境变化的影响。不过,在国内逆周期调节政策持续扩容和政策成效逐步验证之下,“以我为主”仍是A股走势的核心。

Part 2

行业配置思路

行业配置而言,重点关注1)主线一:受益于全球科技创新浪潮和国产替代演绎的科技成长,重点关注半导体、消费电子及AI应用等产业趋势较强的方向。2)主线二:政策仍在加码期,聚焦政策发力的方向,关注非银金融及受益于化债的建筑、环保、IT服务等;有政策导向预期的消费行业优先级有所上升。3)主线三:红利资产仍是底仓选择,关注盈利预期稳定的铁路公路/运营商/电力等。

受益于全球科技创新浪潮和国产替代演绎的科技成长

随着11月美国大选落地,市场预期美国在科技领域的对华管制将会加速。“卡脖子”趋紧的背景下,国产化需求急迫,国产替代预计会对科技成长的板块表现形成反复催化。从国内视角出发,情绪面看,政策预期对市场情绪或持续有支撑,科技成长受益于此或有较高弹性。政策面看,当前中央持续加杠杆,后续支出与消费补贴范围有望向消费电子延伸;此外以“高端制造+科技”为主的新质生产力是我国实现经济新旧动能转换的核心,预计中长期会受到政策的持续倾斜。基本面看,当前AI大模型频频升级,各大手机厂商新品发布,智能穿戴设备、AI手机和智能眼镜等细分也展现出强劲增长势头,叠加年底消费旺季来临,电子等行业景气度有望持续向上;后续AI应用端商业化落地或也将为相关产业链提供新的业务增长点。在全球正值新一轮科技创新周期和当前复杂国际局势的背景下,重点关注半导体、消费电子以及AI应用等产业趋势较强的方向。

政策仍在加码期,聚焦政策发力的方向

从存量政策出发,一方面,非银金融作为流动性宽松以及资本市场改革利好的核心受益板块,当前或仍具有较大的配置价值。另一方面,财政化债政策支持下,To-G”属性的细分如建筑、环保、IT服务、军工等有望迎来价值重估。从增量政策视角看,中央经济工作会议明确扩内需为明年经济工作的重中之重,并把消费放在投资之前,预计相关增量政策仍在路上,消费行业的配置优先级或有所提升。

红利资产是低利率时代的核心底仓选择

随着近期10Y国债利率不断创历史新低,红利资产的股息率优势更加突出,叠加红利资产交易拥挤度回落至合理区间,红利资产的配置价值进一步凸显。考虑当前经济数据虽有改善,但持续性仍需验证,海外不确定性亦有增加,后续增量政策的节奏或根据经济修复状况“边走边看”,叠加年末市场风格可能迎来再平衡的过程,红利资产的机会值得关注。长期来看,红利资产是低利率时代重要的核心底仓选择,重点关注盈利预期稳定的铁路公路/运营商/电力等。

Part 3

本周市场回顾

(1)市场行情回顾

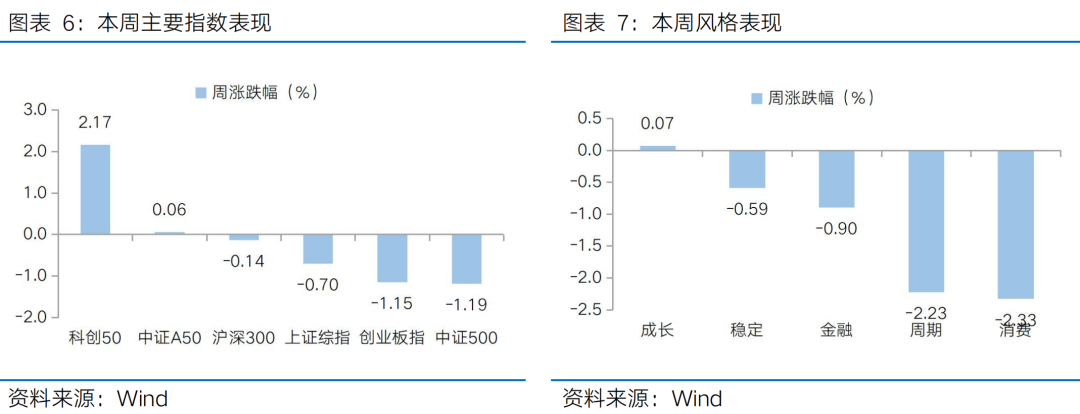

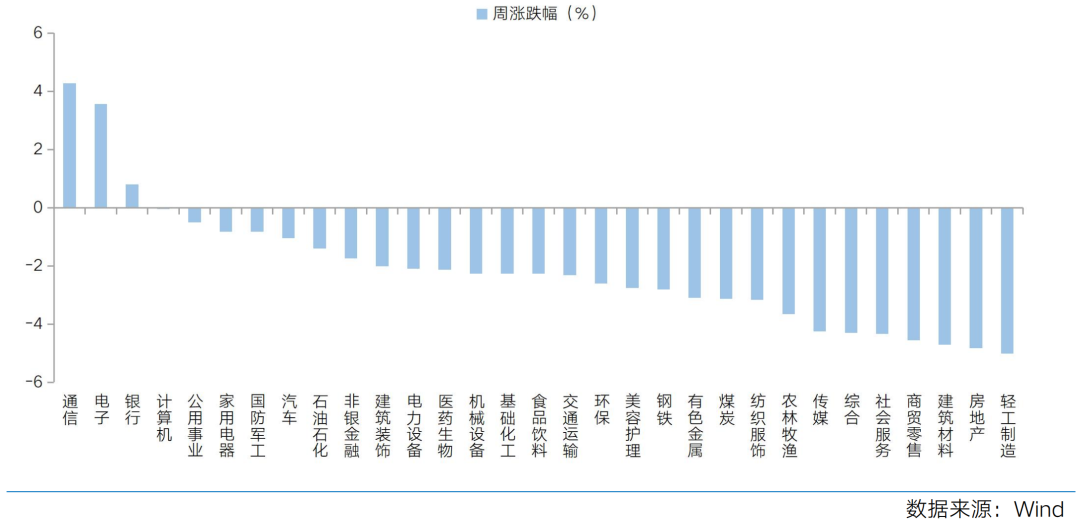

近一周,上证指数下跌0.70%,创业板指下跌1.15%,沪深300下跌0.14%,中证500下跌1.19%,中证A50上涨0.06%,科创50上涨2.17%。风格上,成长、稳定表现相对较好,消费、周期表现较差。从申万一级行业看,表现相对靠前的是通信(4.27%)、电子(3.55%)、银行(0.81%)、计算机(-0.05%)、公用事业(-0.50%);表现相对靠后的是轻工制造(-5.01%)、房地产(-4.83%)、建筑材料(-4.70%)、商贸零售(-4.56%)、社会服务(-4.33%)。

在中央经济工作会议召开后,市场对政策的博弈将从“预期”转向“现实”,叠加美联储鹰派降息落地,本周市场缩量回调,市场关注焦点从大消费转向来年景气度和产业趋势较强的板块,科技成长风格整体占优。从Wind热门概念板块来看,表现相对靠前的是光模块(CPO)(11.60%)、ASIC芯片(10.85%)、光通信(9.47%)、高速铜连接(8.41%)、光芯片(6.54%);表现相对靠后的是首发经济(-9.94%)、乳业(-8.65%)、三胎(-7.47%)、预制菜(-7.46%)、谷子经济(-7.28%)。

(2)市场情绪监测

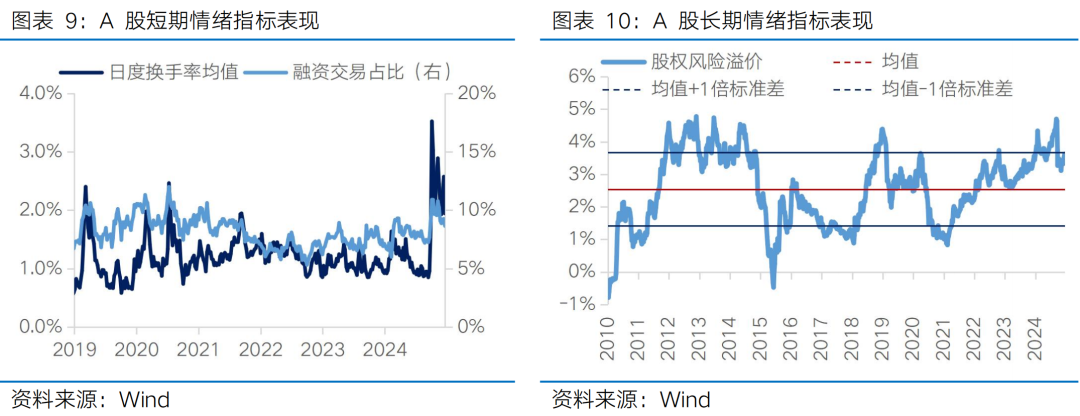

本周市场缩量盘整,周成交额缩量2万亿元。本周全A日均成交额较上周缩量4099亿元至15230亿元。短期情绪指标看,本周日度换手率均值从上周的2.57%下降至1.94%,融资交易占比从上周的9.26%下降至8.64%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.51%上升至3.62%,处于2010年以来79.56%的分位水平。

(3)估值与盈利预测

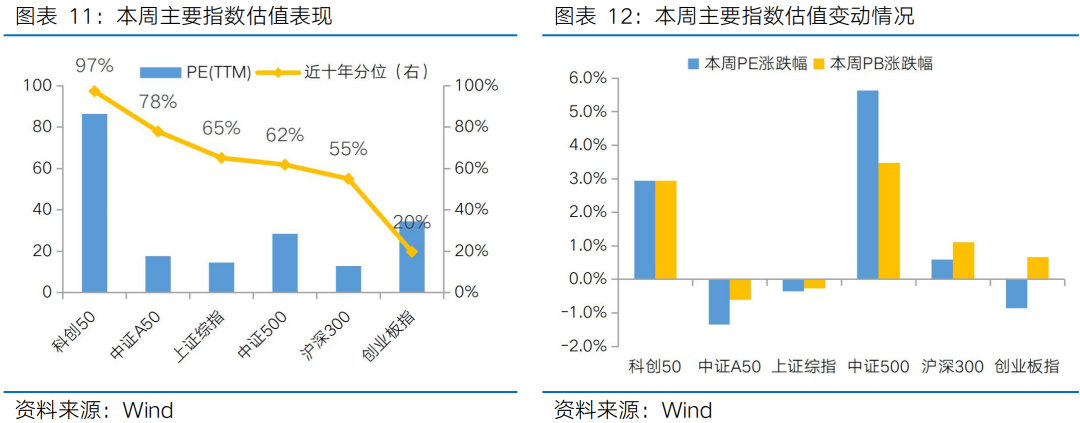

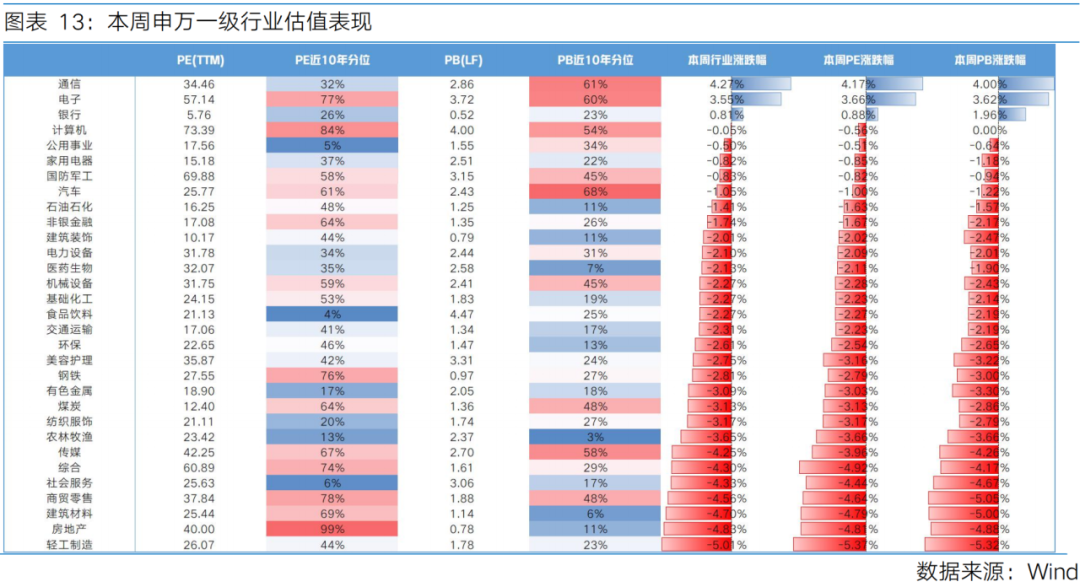

估值方面,科创50、中证500市盈率扩张幅度靠前。从主要宽基指数看,中证500、科创50市盈率分别为5.64%、2.94%,在主要指数中表现靠前。从行业指数看,31个申万一级行业有3个行业实现估值扩张,其中市盈率涨幅靠前的是通信(4.17%)、电子(3.66%)、银行(0.88%);市盈率跌幅靠前的是轻工制造(-5.37%)、综合(-4.92%)、房地产(-4.81%)。

盈利预测方面,本周多数行业下调盈利预期。31个申万一级行业中有7个上调盈利预期。其中,盈利预期上调靠前的行业有环保(2.78%)、传媒(0.34%)、机械设备(0.12%);盈利预期下调靠前的行业有房地产(-2.32%)、医药生物(-0.97%)、电力设备(-0.76%)。

Part 4

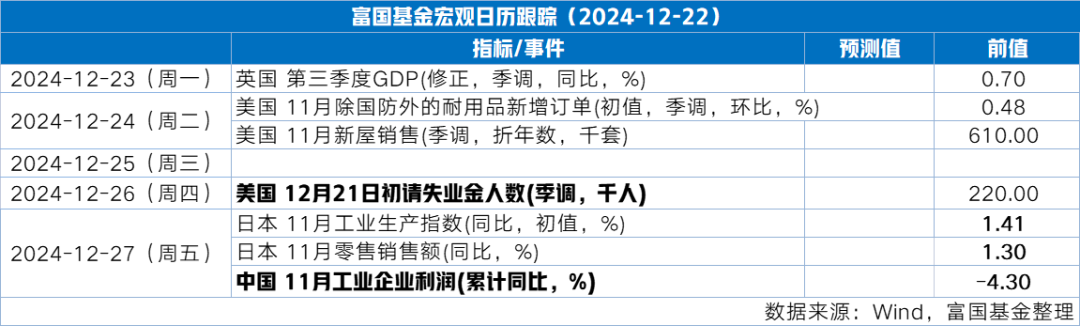

下周宏观事件关注