欢迎光临华尔街金融!

今天是 2024年05月02日 星期四

关注经济热点

一起实现我们的中国梦

2022年9月5日,洪九果品(06689.HK)在港交所上市,发行价40港元/股,赶在百果园(02411.HK)前面,成为了中国水果第一股。

众所周知,水果购买频率高、用户基数大,我国的鲜果零售市场也早已达到万亿规模。

不过,红星资本局注意到,进入二级市场的洪九果品似乎并没有得到资本市场的认可。

截至2023年10月19日,洪九果品收盘价4.57港元/股,总市值为64.76亿港元,较今年初巅峰时期的市值缩减近90%。

洪九果品股价“暴跌”背后,还需要回到企业经营层面以及行业特性两方面展开讨论。

(一)

洪九果品的“端到端”生意

洪九果品的创始人为邓洪九,重庆人。

1987年,邓洪九前往重庆朝天门,加入棒棒大军,做起了挑担卖水果的生意。

2002年,邓洪九和妻子江宗英联合创办了重庆洪九果品有限公司,水果生意也越做越大,2022年洪九果品成功在港交所上市。

或许不少消费者对于洪九果品感到并不熟悉,那是因为与百果园这类水果零售店不同,洪九果品基本没有线下零售门店,企业采取的是“端到端”的经营模式。

所谓“端对端”,就是洪九果品通过数字化供应链将产地与零售终端进行链接,把鲜果产品直接送达全国水果零售终端,因此也可以理解为洪九果品是一家水果供应链管理企业。

在生产端,洪九果品在泰国、越南、南美等地区都设有全资子公司,并与当地多个水果基地建立了长期的战略合作。

在销售端,洪九果品与批发市场、生鲜电商、社区团购等多个渠道建立合作,将收购来的水果销售出去。财报显示,截至2023年6月末,洪九果品拥有24家销售分公司,覆盖300多个城市。

收入层面,财报显示,2021年、2022年及2023年上半年,洪九果品的收入分别为102.8亿元、150.81亿元和85.38亿元。

从营收结构来看,洪九果品的核心水果是榴莲、火龙果、车厘子、葡萄、龙眼和山竹这六大品类,这些品类已经实现品牌化。同时企业也运营黄桃、芒果、猕猴桃等品种,这些水果则是部分品牌化。

总的来说,洪九果品通过整合水果行业全产业链资源,建立“端到端”供应链体系。

这个模式的优势在于,通过高效地将水果产地与零售终端进行链接,一定程度解决了鲜果分销行业链条冗长、损耗大、缺乏标准化等行业痛点问题。

(二)

两面承压,洪九果品财务隐患大

然而,洪九果品这套“端到端”模式的短板也很明显。

前面提到,洪九果品的经营模式赚的是整合供应链的利润。为了保证优质水果供应,洪九果品通常会向供应商支付预付款项,而销售端的客户又常常不能及时回款,从而可能影响企业正常经营。

随着供应端与销售端的齿轮飞速运转,洪九果品承担的风险将越来越大。

现实情况也确实如此,洪九果品的零售端客户,比如电商平台、连锁超市、社区门店等,往往会要求较长的账期或者分期付款。

这样一来,就会让洪九果品产生大量的应收账款。

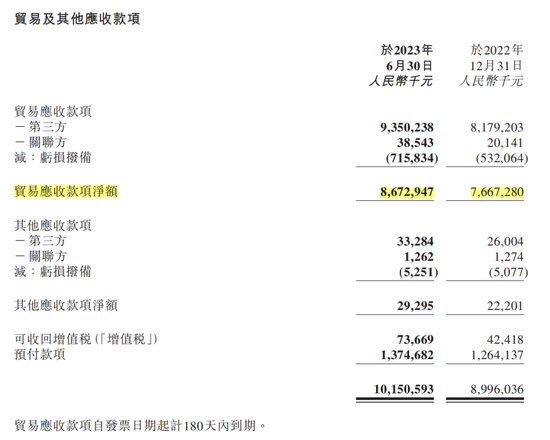

财报显示,2022年末,洪九果品对第三方的贸易应收款项高达81.79亿元,对比之下,2021年末该数据为37.5亿元。

而到了今年上半年末,洪九果品对第三方的贸易应收款项增至93.5亿元。

洪九果品也做了一定的减值准备,财报显示,2022年与2023年企业对贸易应收款项的亏损拨备分别为5.32亿元与7.16亿元。

但扣除亏损拨备之后,2022年与2023年上半年,洪九果品贸易应收款项净额仍高达76.67亿元和86.73亿元。

来源:企业财报

2023年上半年,除了贸易应收款项净额86.73亿元外,企业还有0.29亿元的其他应收款项、0.74亿元的可收回增值税、13.75亿元的预付款项。都加在一起后,今年上半年洪九果品贸易及其他应收款项共101.51亿元。

同时,应收账款的周转天数也从2022年末的144.8天增加至2023年上半年末的188.5天。

对此,洪九果品在财报中提到:部分客户特别是区域终端批发商及小型超市客户日常经营遇到困难,付款周期有所延长,导致公司贸易应收款项周转天数有所上升。

显然,终端客户的“赖账”,最终直接影响到了洪九果品的资金健康。

财报显示,从2019年到2022年,洪九果品经营活动所产生的现金流量净额始终为负数。

截至2023年6月30日,洪九果品经营活动现金流量净额为-3.14亿元,依旧为负数。

面对越来越多应收账款暂时难以收回,为了维持企业正常的水果采购以及供应链环节的正常运转,洪九果品又不得不加大向银行的借债力度。

财报显示,截至2023年6月30日,公司银行贷款达27.76亿元,上年同期为18.6亿元,同比增长约49.22%。

总的来说,由于终端客户的“赖账”,让洪九果品长期以来都深受资金困扰,“囊中羞涩”的洪九果品又不得不向外借贷维持企业正常运行,长此以往难免对企业的资产负债结构带来挑战,为企业经营埋下重大隐患。

(三)

水果赛道,是门好生意吗?

回到水果行业本身,它确实也是一个比较“麻烦”的生意。

一方面,水果从种植端到零售端距离较远,价值链包括采摘、分选、包装、保鲜、储存、运输等多道程序。虽然洪九果品可以通过强大的数字化能力把控供应链的每个环节,来提高供应链管理效率,但这个过程依旧冗长。

另一方面,水果的损耗率较高。大多数水果一经采摘,就会变得异常脆弱,容易腐烂变质。长途运输、未能及时售出,都会使水果品质打折扣甚至无法销售,从而造成直接损失。公开数据显示,目前国内水果的成果率仅有50%-60%,在流通中产生的损耗达到30%。

因此“卖水果”确实是一门“辛苦”的生意。今年以来,洪九果品业绩承压也比较明显。

财报显示,今年上半年洪九果品的营收为85.4亿元,同比增长19.4%,但营收增速有所放缓。净利润方面,今年上半年同比下跌了6.51%至8.03亿元。

从成本结构看,洪九果品今年上半年销售成本增速为24.59%,高于收入增速的19.37%,毛利率则下滑了3.55个百分点至15.37%。

企业表示,利润出现下降主要由于行业增速受宏观环境影响出现放缓,以及市场供需关系变化带来榴莲等品类价格回落。

值得一提的是,虽然水果行业市场规模巨大,但整个市场的集中度却十分低。

据灼识咨询数据。按销售收入计,2021年国内鲜果分销市场CR5仅3.2%,洪九果品为国内第二大鲜果分销商,市占率为1%。

这意味着,即便是洪九果品这样的水果行业头部玩家,也很难有市场话语权。同时,行业竞争激烈、产品同质化严重、成本上涨、消费者偏好改变等,都是洪九果品需要面临的长期挑战。

小结

洪九果品股价为何“暴跌”?

一方面是企业面临增速放缓、利润下降、应收账款等压力,另一方面来自行业竞争与市场变化。种种因素下,市场显得有些失去信心。

万亿赛道面前,水果第一股依然面临重重考验。