欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

来源:尺度商业

10月21日,正处于IPO进程中的胜科纳米(苏州)股份有限公司(简称:胜科纳米)回复了深交所的二轮问询。

胜科纳米是一家半导体检测机构,2023年5月18日,公司IPO获科创板受理,至今已历时一年多。

2023年,胜科纳米实现营收3.9亿,净利润达到9853万。IPO前夕,胜科纳米分别于2022年、2023年两次分红,累计分红1.13亿,分掉三年大部分利润,同时近两年实际控制人李晓旻年薪分别为350万、330万。

作为公司实际控制人,李晓旻拿走大比例分红,但他却很差钱。截至2024 年8月31日,李晓旻尚未到期的负债合同金额总计为9405万元,应付利息金额合计为754.4万元,负债超1亿。

李晓旻之所以高负债,原因是公司在对外融资时,李晓旻与外部投资人同步增资以进行反稀释,这也成为两轮问询关注的重点。

三年半净利润2.22亿

胜科纳米成立于2012年,主要服务于半导体客户的研发环节,提供样品失效分析、材料分析与可靠性分析等检测实验,是行业内知名的半导体第三方检测分析实验室。

半导体检测分析是半导体产业链中的重要环节,检测分析实验有助于加速客户研发进程、提升产品性能指标及良品率。胜科纳米称公司可以协助客户解决新产品开发、工艺改良等方面的疑难杂症,公司被形象地喻为“芯片全科医院”。

招股书称,胜科纳米已累计服务全球客户2000余家,客户类型覆盖半导体领域全产业链,客户群体包括芯片设计、晶圆代工、封装测试、IDM、原材料、设备厂商、模组及终端应用客户、科研机构及院校等。

胜科纳米最新版的招股书显示:2021年至2024年上半年,公司实现营收为1.67亿、2.87亿、3.94亿、1.85亿,归属于母公司净利润分别为2750万、6558万、9853万、2993万,三年半合计2.22亿元。

胜科纳米的毛利率较高,报告期各期,公司综合毛利率分别为54.41%、53.84%、54.28%和45.04%,其中2024年上半年毛利率下降,公司称主要系新建深圳、青岛实验室尚处于产能爬坡期影响。与同行业对比来看,胜科纳米的毛利率也高出行业均值。

在研发费用方面,报告期内,公司研发费用分别为2253万元、3622万元、4256万元和2155万元,占营业收入的比例分别为13.45%、12.61%、10.80%和11.62%。三年半累计研发费用达到1.23亿。

不过,胜科纳米对供应商的依赖依然较大。报告期内,公司向前五大供应商合计采购金额分别为1.15亿元、1.7亿元、1.44亿、1.35亿,占比总采购额分别为74.2%、80.6%、78.2%、88%。其中,世界知名科学仪器、耗材厂商赛默飞集团在各期均为胜科纳米第一大供应商,近两年占比均在60%以上,2024年上半年占比高达68%。

胜科纳米在对监管层的回复函中称,公司对赛默飞集团的采购比例较大,一定程度上存在对赛默飞集团的依赖,但其进一步表示,该依赖不构成重大不利影响。“若公司无法进口特定国家厂商的仪器,又无替代供应商将对公司生产经营产生不利影响。”

另一方面,胜科纳米近年来的应收账款增长较快,报告期内数据分别为 4041万元、7242万元、7759万元和7687万元,2024年上半年所占期末流动资产的比重达到31.06%。

胜科纳米称,随着公司业务规模的不断扩大,未来应收账款的增长将加大公司的营运资金周转压力,或将加大公司坏账损失的风险。

胜科纳米另一项增长较快的指标是负债规模,报告期内,公司的负债金额分别为,3.13亿、5.67亿元、6.85亿和7.58亿元,对应的公司资产负债率分别为42.22%、55.49%、56.79%和57.84%。

未来三年,胜科纳米计划偿还的长期借款本金及利息金额分别为9977万元、1.12亿元和9873万元。若未来公司无法合理优化资本结构,其债务规模及财务费用可能进一步增加,面临较大的偿债风险。

6轮融资均有对赌

胜科纳米的实控人为李晓旻,1998年毕业于北京大学微电子专业,后进入新加坡国立大学电子工程专业进修硕士学位。毕业后在导师的推荐下留在新加坡当地一家微电子研究所从事研发工作,并且已拿到新加坡永久居留权。2012年,李晓旻回国并将胜科纳米落户在苏州工业园区。

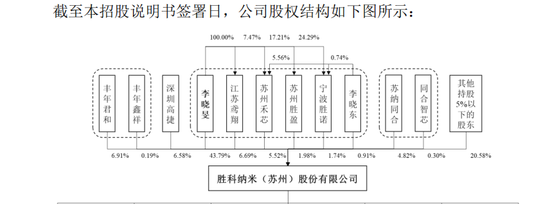

在股权结构方面,IPO前,公司实际控制人李晓旻及其一致行动人通过直接和间接方式合计控制公司60.63%的股份。

招股书显示:近两年胜科纳米连续分红,其中2022年度第一次现金分红达到7500万元,而当年公司的净利润仅6558万元,分红金额高出全年净利润1000万元,2023年公司再次现金分红3800万元,两次分红规模达到1.13亿,拿走公司三年大部分利润,按持股比例,这些分红大部分落入实控人李晓旻的口袋。

突击性分红、清仓式分红是近年来监管问询的重点。

今年3月份,监管层发文严防严查“清仓式”分红,明确提出“要严密关注拟上市企业是否存在上市前突击‘清仓式’分红等情形,严防严查,并实行负面清单式管理”。

胜科纳米在答复公司的首轮问询时称,公司经营状况良好、货币资金较为充足,具备现金分红的条件;实施的现金分红符合公司发展阶段及经营情况,对公司财务状况和正常生产运营未产生重大不利影响。

一边大比例分红,另一边拿高薪。招股书显示:近两年胜科纳米的董监高薪酬都在千万以上,2022年李晓旻薪酬为350万、2023年个人薪酬为330万,显著高于其他高管。

虽然李晓旻从公司获得的分红、薪酬不少,但是招股书披露,截至2024年 8月31日,李晓旻尚未到期的负债合同金额总计为 9405 万元,应付利息金额合计为754.4万元。

李晓旻之所以欠债,原因是与外部投资人同步增资以进行反稀释等。

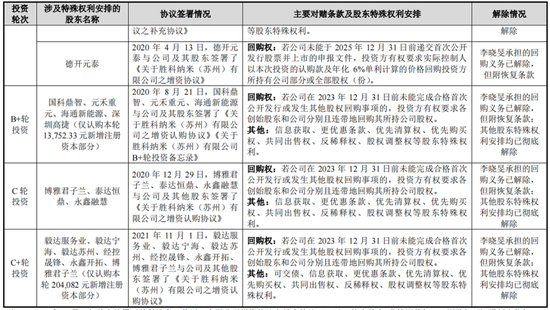

胜科纳米在近年发展过程中先后经历了6轮融资,分别为A轮、A+轮、B轮、B+轮、C轮、C+轮。投资方包括:上海真金、深圳高捷、丰年君和、德元开泰、博雅君子兰等。至2022年6月增资时,公司确定的投后估值约为30亿元。

每一轮融资,胜科纳米均与投资机构签订对赌协议,协议内容包括业绩约定、回购条款等。其中,与多家投资机构的回购条款为:若公司在2023年 12月31日前未能完成IPO或其他股权回购事项的,投资方有权要求各创始股东和公司分别且连带地回购其所持公司股权。

不过,最新招股书中称,胜科纳米历史上曾与股东约定的优先权利安排均已于报告期内解除。

实控人负债规模超1亿

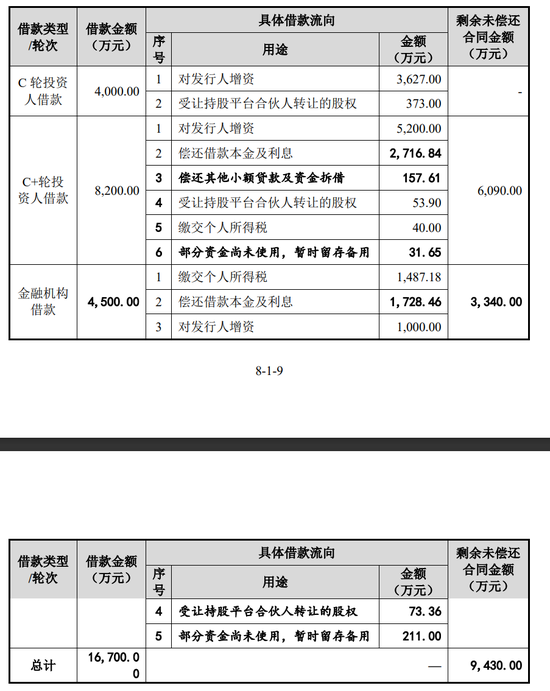

有意思的是,胜科纳米在进行外部融资时,胜科纳米实际控制人李晓旻基于对公司前景的看好,并为保证自身对公司拥有绝对控制权,通过江苏鸢翔等增加对公司投资,这种操作称为反稀释。而李晓旻增资的资金来源并非其自己的真金白银,而是通过向外部投资者借债。

一轮问询答复函显示:李晓旻在胜科纳米C轮、C+轮外部融资均进行了投资,借款金额分别为4000万、8200万、这些借款来自于C轮、C+轮的投资人,加上从金融机构的借款4500万,李晓旻合计借款达到1.67亿。

借款利率方面,股东出借人的借款利率为8%、金融机构的借款利率为3.9%、6%不等。

截至2024年5月31日,李晓旻相关借款合同金额总计为1.67亿,其中7270万元已偿还完毕,尚未到期借款的合同金额为9430万元。

除了归还7270万元借款本金,李晓旻还归还了1504万元借款利息,还款主要资金来源包括:发行人派发的分红款、其他股东出借人或金融机构出借人提供的借款、短期资金拆借、工资薪金等。

也就是说,拿了两次分红不够还钱,李晓旻在不断的拆东墙补西墙。

交易所十分关注李晓旻个人能否归还欠债。二轮回复函中,李晓旻的大额负债依然是问询的重点。

胜科纳米回复问询时称,按照公司最近一次融资投后30亿元测算,对应公司股权比例约为3.39%,占比较小,对公司控制权稳定性不会造成重大不利影响。

回复函也提到,“除公司现金分红及二级市场减持外,李晓旻还具备工资薪金收入、自有房产变现、他人代为偿还等多种还款资金来源渠道。”

截至2024年8月31日,李晓旻尚未到期借款的合同金额为9405万元,其中 6090万元为股东借款,3315万元为金融机构借款。股东借款期限为公司股票首次公开发行上市之日起六年,金融机构借款预计于2026年至2027年陆续到期。

如不提前进行还款,2024年剩余期间以及2025年、2026年、2027年李晓旻需向金融机构偿还的借款本息金额分别为131.09万元、302.44万元、1949.11万元、1301.51万元。

2023年7月,自然人韦勇与李晓旻签署了《过桥资金意向协议》,同意为李晓旻提供不超过3000万元的过桥资金定向用于偿还其向上海银行、禾裕小贷、江苏银行的债务。

这也成为二轮问询关注的重点。胜科纳米回复称,双方基于朋友之间的信赖与支持,韦勇自愿为李晓旻提供过桥资金。

但问询函也提到,假设出现因债务违约被人民法院列为失信被执行人的极端情况,李晓旻将无法作为董事长、总经理对董事会层面的决议及日常生产经营决策进行直接管理,但其仍可作为实际控制人参与公司重大决策。

值得一提的是,本次IPO胜科纳米原计划募资3.47亿,其中2.97亿用于苏州检测分析能力提升建设项目,5000万用于补充流动资金。新版招股书显示,最新的募集资金为2.97亿元,去掉了5000万补流项目。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。