欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

来源:长安信托

No.1

核心观点

8月15日,国家统计局公布7月份国民经济运行数据。本期主要数据均不及预期,且部分数据较前值回落明显,指向经济仍处底部,复苏前路漫漫,政策应尽快落地。

01

当前经济的症结之一在于地产景气度仍处底部。房价持续上涨的逻辑被打破后,一方面,居民观望意愿强于置业意愿,交易量逐步萎靡,信贷需求持续回落;另一方面,销售额萎缩后,此前高杠杆高周转的房企流动性频繁遭遇危机,公开市场违约的房企越来越多,这进一步压低了居民的置业意愿。

02

当前经济的症结之二在于消费行为的改变。在“收入预期下降+就业压力较大+存量财富收入效应不明显”的大背景下,民众不再贷款超前消费,预防性储蓄相应增多,消费倾向偏实用。因此,餐饮消费等同比数据相对理想,但耐用品消费同比数据则处低位。

03

当前经济的症结之三在于欧美逆全球化进程的加剧。欧盟,美国在我国出口贸易中所占比重下滑;商务部公布的外商直接投资数额也呈下行趋势。此外,近期,美国总统拜登签署行政令设立对外投资审查机制,大国间竞争多于合作,未来国际间贸易往来难言乐观。

综上,当下稳增长、防风险,支持实体经济的压力仍大,供需和预期转弱的局面还没有明显改变,实体经济的低迷也传导到了资本市场。近日A股主要指数下挫、中长期限国债利率下行、人民币兑美元汇率贬值等均与此有关。考虑到当前经济恢复基础仍需进一步稳固,市场主体信心亟待提振,政策需尽快推出、尽快落地,以切实扭转市场预期,阻断经济惯性下滑。

No.2

正文

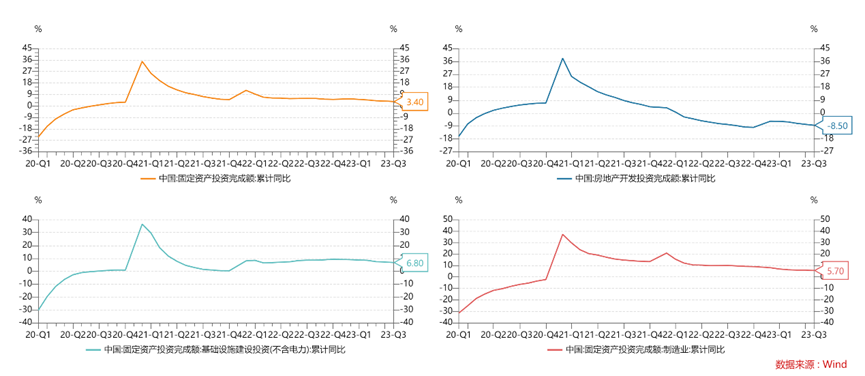

从投资端来看,地产、制造业、基建均回落。1-7月固定资产投资同比3.4%,较前值回落0.4个点,低于市场预期的3.9%,季调环比0%,低于疫情前同期平均的0.44%。

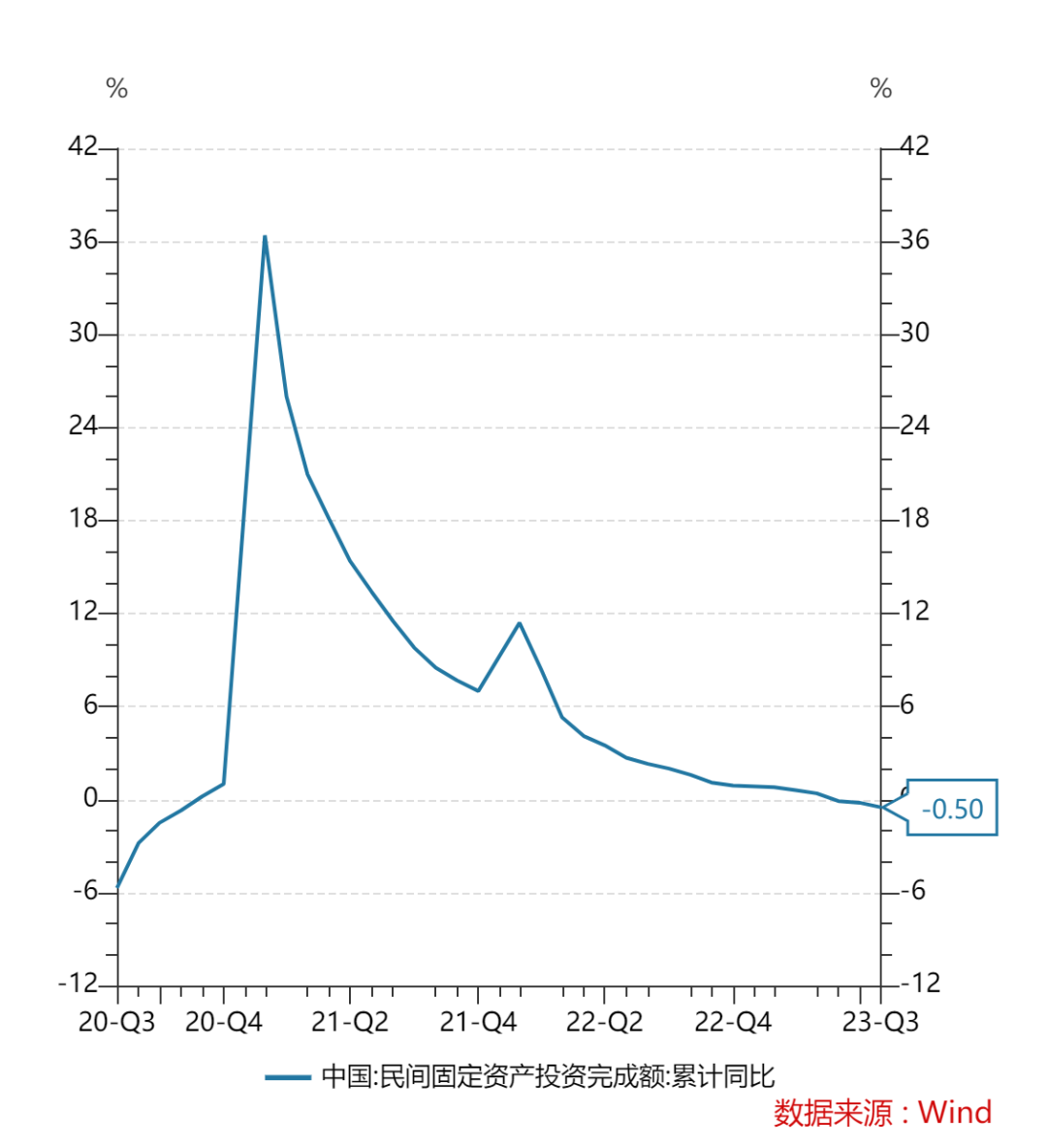

制造业小幅回落。1-7月制造业投资累计同比5.7%,较前值回落0.3个点,产能利用率处于低位、需求不足、企业盈利下降等制约仍存;企业预期低位反弹。但值得注意的是,小企业的经营压力仍大。根据Wind数据,民间投资累计同比增速跌幅扩大至-0.5%,反映出市场信心有所下滑。

基建投资小幅回落,与7月各地极端天气多发有关。1-7月广义、狭义基建投资同比分别为9.4%、6.8%,分别较前值回落0.7、0.4个百分点。从高频数据看,8月沥青开工率有所反弹,水泥发运率仍相对偏低,指向基建实物工作量仍待进一步落地。

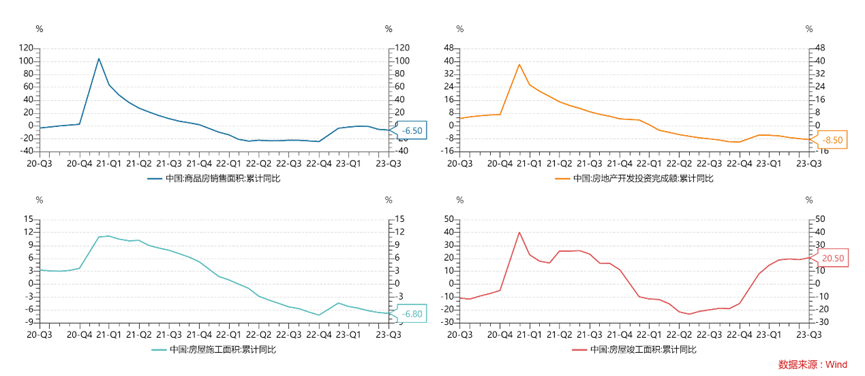

从房地产市场来看,1-7月房地产开发投资同比下降8.5%,低于上半年的-7.9%,弱于市场预期。7月以来,居民部门加杠杆意愿持续下降,提前还贷规模继续上升,导致新房成交量继续走弱。

另从销售端看,市场交易量继续下降。1-7月商品房销售面积同比-6.5%,降幅较上半年扩大1.2个百分点;1-7月商品房销售额同比-1.5%,增速较上半年回落2.6个百分点。收入预期下降、对期房不信任度上升以及买涨不买跌心理共同导致市场交易量继续下降。

从投资端看,竣工面积有所回升。1-7月房地产竣工累计同比增长20.5%,较上半年加快1.5个百分点。但新开工和施工继续下滑。1-7月新开工面积累计同比下降24.3%,降幅较上半年扩大0.2个百分点。1-7月施工面积累计同比下降6.8%,降幅同样较上半年扩大0.2个百分点。房企仍优先保证竣工,但继续拿地和新开工意愿严重不足。

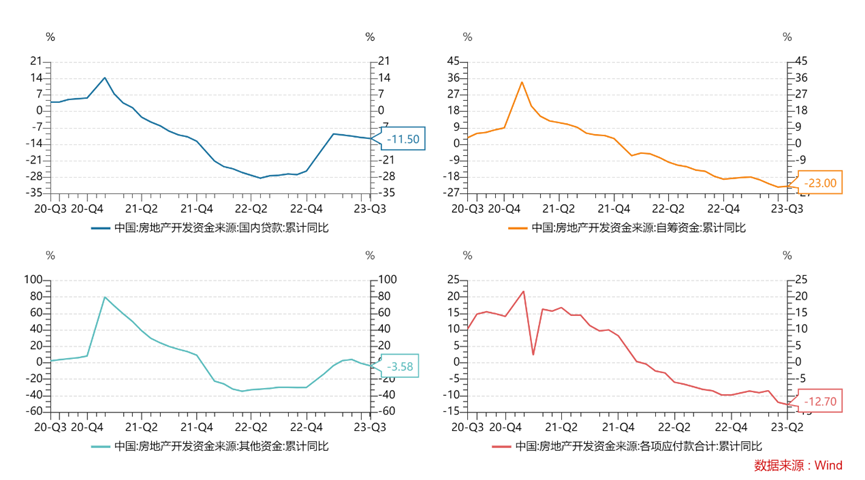

从资金来源看,支持力度有待加强。1-7月房地产开发资金来源同比下降11.2%,降幅较上半年扩大1.4个百分点。其中,1-7月国内贷款同比下降11.5%,降幅比上半年扩大0.4个百分点;自筹资金同比下降23.0%,降幅比上半年收窄0.4个百分点;以定金和按揭为主的其他资金来源为-3.6%,降幅扩大3.0个百分点。

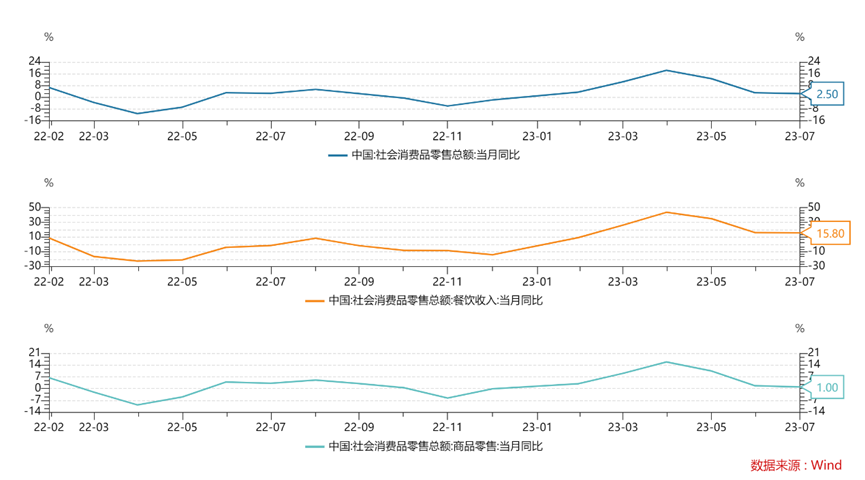

从消费端来看,7月社零同比仅增长2.5%,环比季调为-0.06%,处于年内最低点。两年复合增速为2.6%,和4-5月基本相当。应该说,在“收入预期下降+就业压力较大+存量财富收入效应不明显”的大背景下,民众不再贷款超前消费,预防性储蓄相应增多,消费倾向偏实用。

从表观同比增速来看,餐饮表现仍强,可选消费偏弱。7月餐饮收入同比为15.8%,略低于前值的16.1%,但仍处于较高景气度,应和暑期旅游的带动有关。

可选消费收缩较快,与地产相关的消费滑落明显。7月化妆品零售同比-4.1%,低于前值的4.8%;金银珠宝同比-10.0%,低于前值的7.8%;办公用品同比-13.1%,低于前值的-9.9%;家电同比-5.5%,低于前值的4.5%;建筑装潢同比-11.2%,低于前值的-6.8%。

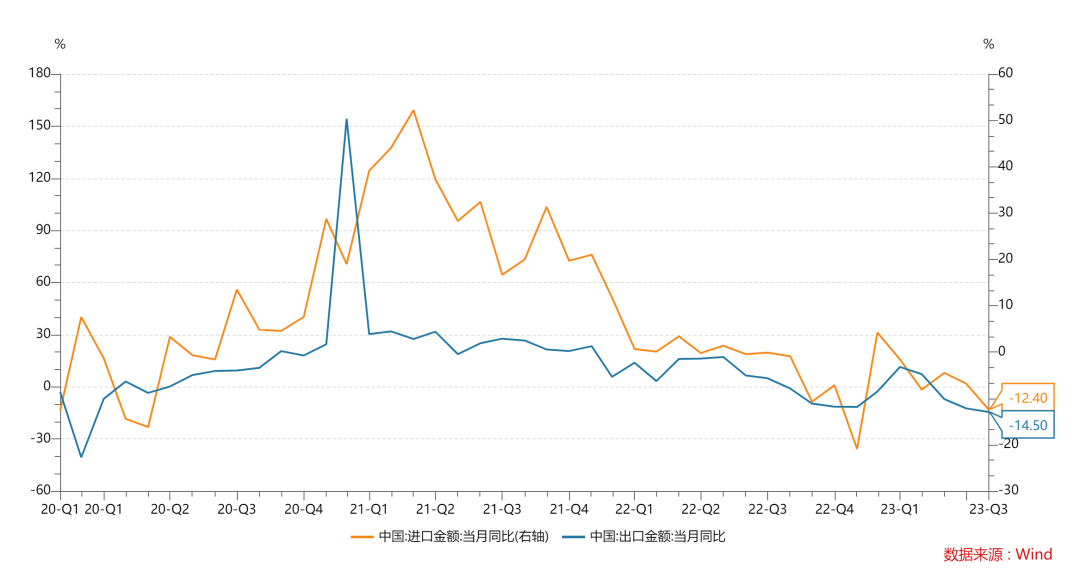

对外贸易方面,7月进出口均不及预期。按美元计,中国7月出口金额同比-14.5%,预期-11.4%,前值-12.4%;中国7月进口金额同比-12.4%,预期-4.8%,前值-6.8%;顺差806亿美元,前值706.2亿美元。

7月出口增速创3年来新低,高基数外,外需回落、出口价格仍是主拖累。进口看,7月进口同比-12.4%,为历史同期最低,与7月PMI延续偏弱、地产续创新低、工业生产低位震荡等信号一致,指向我国经济仍属弱现实。

值得注意的是,欧美“逆全球化”进程加剧。从近几年的趋势上看,欧盟,美国在我国出口贸易中所占比重下滑;商务部公布的外商直接投资数额也呈下行态势。此外,近期,美国总统拜登签署行政令设立对外投资审查机制,大国间竞争多于合作,未来国际间贸易往来难言乐观。

长安财富产品支持部

阙超然

2023年8月16日

✦

免责声明

✦

本文仅供参考,并不构成投资依据。投资者应根据个人投资目标、财务状况和需求来独立做出投资决策并自行承担相应风险,我公司及雇员不对据此而引致的任何直接或间接损失负任何责任。