欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

来源:国际金融报

备受关注的保险机构理赔年报相继出炉!

据《国际金融报》记者不完全统计,截至1月24日,包括中国人寿、平安人寿、太保寿险、新华保险、泰康人寿、阳光人寿、人保寿险、人保健康、平安健康等在内的近60家人身险公司,均已交出2023年理赔成绩单。

按照惯例,理赔报告对2023年全年的理赔金额、理赔件数、理赔险种、各险种赔付比例、各险种在不同年龄段和不同性别的分布、理赔时效等多个维度进行了数据解析。

理赔报告中的各项数据也为消费者配置保险提供了指引。比如,小公司是不是理赔更难?各年龄段哪些疾病更高发?买多少保额才合适?

累计赔付超2500亿元

据记者统计,57家人身险公司(太平人寿未公布理赔总额)2023年理赔总额超过2500亿元,这意味着平均每天有近7亿元的赔付款到消费者手中。(注:财险公司的保障范围除了人,还有财物,因此不在本文讨论范围)

中国人寿寿险、平安人寿、人保健康、太保寿险、平安养老、新华保险等6家险企去年全年赔付金额均超百亿,分别达599亿元、442亿元、234.6亿元、213.05亿元、191亿元、159亿元,总额均较上一年明显提升。

泰康人寿、泰康养老、人保寿险、平安健康、阳光人寿、富德生命人寿、中意人寿、工银安盛人寿、中信保诚人寿、中汇人寿(原天安人寿)、百年人寿、招商信诺人寿、大家人寿、中邮保险、财信人寿、农银人寿等16家险企赔付金额均超10亿元,分别为94.9亿元、94.3亿元、73.42亿元、57.8亿元、43.6亿元、40.11亿元、29亿元、23.3亿元、23.3亿元、23.02亿元、21.86亿元、13.93亿元、13.64亿元、13.62亿元、12.92亿元、10.23亿元。

合众人寿、前海人寿、大都会人寿、海港人寿(原恒大人寿)、中英人寿、中宏保险、幸福人寿、国华人寿、同方全球人寿等9家险企赔付金额在5亿元至10亿元之间,分别为9.95亿元、9.74亿元、9.7亿元、8.87亿元、8.3亿元、7.6亿元、6.68亿元、6.6亿元、5.8亿元。

昆仑健康、长城人寿、交银人寿、安联人寿、德华安顾人寿、华泰人寿、陆家嘴国泰人寿、上海人寿、弘康人寿、华贵人寿、横琴人寿、北大方正人寿、国联人寿、国富人寿、长生人寿、渤海人寿、瑞泰人寿等17家险企理赔金额均在1亿元至5亿元之间。北京人寿、爱心人寿等部分新公司理赔金额低于1亿元。

根据国家金融监督管理总局公布的数据,我国保险业去年前11个月原保险保费收入4.79万亿元,按可比口径,同比增长9.63%;原保险赔付支出1.70万亿元,同比增长21.50%。

从“赔得到”到“赔得快、体验好”

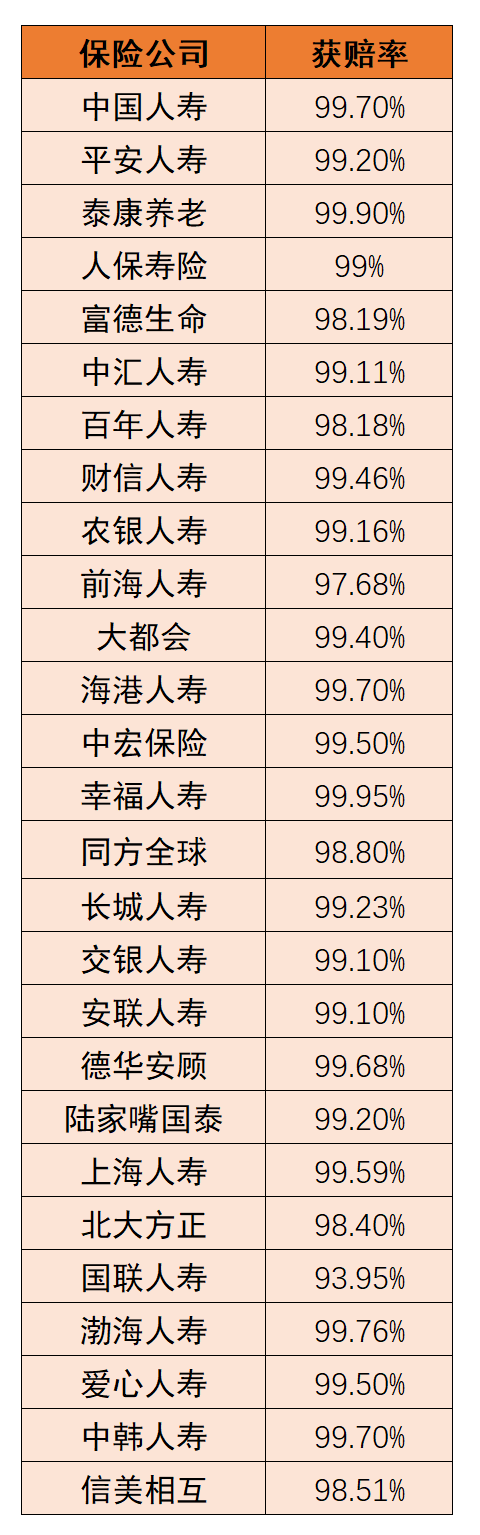

“能不能赔到”是消费者在购买时最核心的诉求,获赔率即为核心评估指标。

值得一提的是,大公司和小公司之间的获赔率并没有明显差别,大多达97%以上,甚至更高。泰康养老、幸福人寿均在99.9%以上,中国人寿寿险达99.7%,平安人寿、人保寿险、中汇人寿、财信人寿、农银人寿、大都会人寿、海港人寿、中宏保险、长城人寿、交银人寿、安联人寿、德华安顾人寿等多家险企获赔率均在99%以上。

随着理赔数字化程度的提升,消费者对保险理赔的期待,也从“赔得到”提高到“赔得快、体验好”。衡量该指标的是理赔时效,也就是保险公司的赔付效率,是指从保险人收到理赔申请及相关证明、资料至结案的时间段。不同保险的赔付时间不一样,小额医疗险、意外险理赔涉及金额较小,所需资料也较少,理赔人员审核起来比较快,保险金获赔也快。

2023年理赔报告中,理赔服务速度不断被刷新,“闪赔”“秒赔”“直赔”“智能预赔”成为热词,为消费者提供了更快、更温暖的服务体验。

比如,中国人寿寿险推出了“重大疾病一日赔”“理赔直付便捷赔”“突发事件特快赔”“特殊客户上门赔”等一系列理赔服务。其中的“重疾一日赔”服务去年赔付24.4万件,赔付金额近112亿元,成为国寿理赔服务的一张响亮名片。

平安人寿构建了以“闪赔”“智能预赔”“直快赔”“AI智能理赔”为核心的“智能理赔”服务体系。“闪赔”服务去年赔付件数215.5万件,赔付金额达48亿元;“智能预赔”赔付件数6.1万件,赔付金额达48.6亿元;“住院直快赔”赔付件数37.6万件,赔付金额达10.9亿元。

平安健康保险打造的“就医理赔一体化服务”新模式,由“线上专属家医+线下就医服务+出院三日赔”组成,完成了“家医+就医+理赔”的全流程。在“出院三日赔”方面,已累计提供超4.3万人次三日赔服务,赔付超3.39亿元,平均0.8天内结案,NPS(净推荐值)达到95.3%。

医疗和重疾是赔付大头

从公布的理赔数据来看,医疗险一般是出险件数最高的险种,重疾险是理赔金额最高的险种。也有的公司医疗险赔付件数和赔付金额双高。

以人保健康为例,去年总赔付金额为234.6亿元,其中医疗赔付占比最高,达198.28亿元,赔付件数2586万件;重疾赔付21.86亿元,赔付件数7.5万件。其中,医疗险赔付原因最多的疾病中,0-17岁为上呼吸道感染、肺炎、支气管炎;18-40岁为肾透析、恶性肿瘤、上呼吸道感染;41-60岁为恶性肿瘤、肾透析、高血压;61岁以上为高血压、糖尿病、脑血管病后遗症。

重疾“头号杀手”仍是恶性肿瘤。新华保险的理赔报告显示,男性、女性、少儿高发重疾排名第一的均为恶性肿瘤。细分到癌症部位,男性为消化器官、甲状腺和其他内分泌腺、呼吸和胸腔内器官、泌尿道等;女性为甲状腺和其他内分泌腺、乳房、呼吸和胸腔器官、女性生殖器官等。

图源新华保险理赔报告

图源新华保险理赔报告从重疾理赔的年龄来看,理赔年龄段最高集中于40岁至60岁,即一般是成年人作为家庭中流砥柱的时期。

还需要注意的是,重疾出险年龄明显呈年轻化趋势。慧择理赔服务报告透露,从总体年龄占比来看,19-40岁的中青年是重疾险高频出险人群,占比58%,远高于其他年龄段的出险量。

平安人寿表示,从2015年到2023年,重疾年轻化趋势明显,0-17岁、18-30岁、31-40岁三个年龄段重疾发病率分别为3%、5%、19%,均高出2015年的同龄段发病率统计。

平安健康保险也提出,在理赔客户年龄分布方面,0-17岁的理赔客户案件占比从2022年的8.09%上升到2023年的29.65%,案件量同比上升464.4%,整体理赔年龄结构趋于年轻化。

好消息是随着医疗科技逐步发展,恶性肿瘤五年生存率稳步提升,中国人寿该数据为76.3%,平安人寿为64%,均高出全国平均值(43.7%)。

如何科学配置保险

针对重疾理赔缺口大、理赔年轻化等现状,保险公司纷纷表示,建议消费者尽早配置好健康险,以更好应对健康风险。

记者从多名资深保险代理人处获悉,百万医疗险因保费低、保额高,性价比高,成为很多人购买的第一份保险。在配置上,因年龄段不同、特定需求不同,配置思路和产品选择也会不同,但总体来看,要关注“四看”:

一看保障责任,是否涵盖住院医疗、特殊门诊、门诊手术、住院前后门诊、急诊几个方面的基本保障。

二看续保条件,医疗险多数是保一年的短期产品,是否续保、续保条件是否宽松也是挑选医疗险的重点。

三看增值服务,包括费用垫付、外购药报销、就医绿色通道等实质性服务。

四看保额、免赔额,超过免赔额的费用才可报销,太高则会稀释保障。目前市面上主流百万医疗险免赔额大多在1万元左右,也有少数做到了0免赔额,或者家庭共用免赔额。

“重疾险的配置主要看三个方面。”重疾不重(北京)健康科技创始人丁云生向《国际金融报》记者表示,一是根据收入定保额,一般需配置年收入的5倍。定5倍的原因是重疾患者只有挺过五年,复发几率才会低于10%,这个保额可用来补偿这五年的收入损失,所以建议每一个重大疾病患者在病后一定要尽可能的让自己休息,以确保有更大的生存机会。

不过,从历年理赔报告来看,消费者重疾保障意识虽然逐年增强,平均理赔保额逐年上升,但赔付金额仍集中在20万元以下,甚至更多集中在10万元以下,保障偏低,仍有较大提升空间。

二是根据可支配收入定保额,虽然收入一样,但每个人能拿出来的预算是不一样的,所购买的保额也就不一样;三是在保费预算范围内,先求保额够,再尽可能拉长保障期,如果预算不够,可以先把保额做高,一年期或者定期都可,等预算提高了,再增加终身保障。

丁云生还强调,重疾险只是做经济补偿,而保险的核心是风险管理,如何降低重疾的发生率,以及在病后高效地找到解决方案也是非常重要的。

记者/制表:罗葛妹