欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

界面新闻记者 | 安震

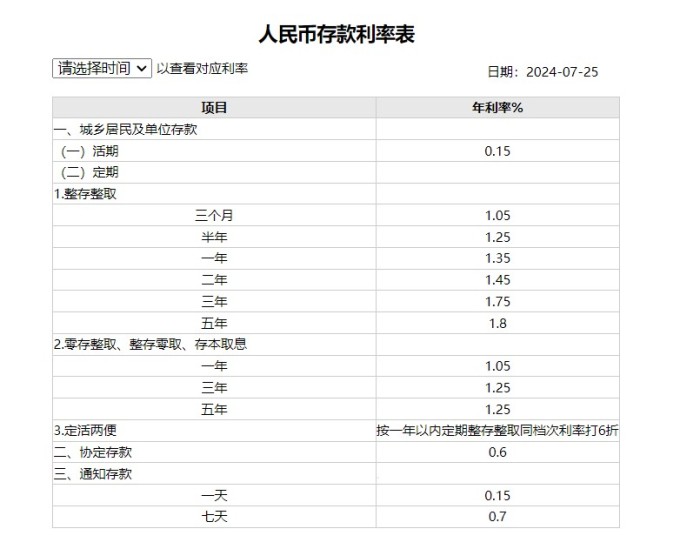

7月25日,工农中建交五大国有行下调存款挂牌利率,其中三个月、半年、一年整存整取挂牌利率均下调10个基点,二年、三年、五年整存整取挂牌利率均下调20个基点。

按照此前多次存款利率调整规律,国有大行降息后,新一轮存款挂牌利率调整开启,全国性股份制银行、城商行和农商行等中小银行会陆续跟进。考虑到银行业净息差整体承压,贷款市场报价利率(LPR)已先行下调,本轮降息在业内已早有预期。

整存整取告别“2%时代”

从各大国有行官网来看,下调幅度基本一致,以工商银行为例,7月25日开始,三个月、半年、一年整存整取挂牌利率均下调10个基点,分别为1.05%、1.25%、1.35%;二年、三年、五年整存整取挂牌利率均下调20基点,分别为1.45%、1.75%、1.8%。也就是说,本轮下调后,整存整取挂牌利率将正式告别2%时代。

来源:工商银行官网

来源:工商银行官网另外,根据农业银行官网,除整存整取下调外,零存整取、整存零取、存本取息一年期、三年期、五年期定存利率分别由1.15%、1.35%、1.35%下调至1.05%、1.25%、1.25%。协定存款利率由0.7%下调至0.6%。一天期、七天期通知存款利率分别由0.25%、0.8%下调至0.15%、0.7%。

近年来,商业银行净息差持续下滑,成为银行调降存款利率的重要原因。金融监管总局发布2024年一季度银行业保险业主要监管指标数据情况。今年一季度,商业银行净息差降至1.54%。其中,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行、外资银行的净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%。

从边际变化看,商业银行今年一季度的息差下行幅度略有收窄——今年一季度的净息差水平较去年四季度末下降了15个基点,而2023年一季度净息差水平较2022年四季度末则降低了17个基点。

招联金融首席研究员董希淼表示,下调存款挂牌利率是银行加强资产负债管理、保持息差基本稳定的主动行为。近几年,银行加大对实体经济让利,贷款市场报价利率明显下降。下调存款利率,压降负债端成本,在保持息差稳定的同时,进一步推动资产端利率下降。

“平替”产品何在?

随着存款利率不断下降,越来越多储户开始关注“哪里还有利率更高的存款?”。“存款特种兵”成为近年来热词。

由于国有大行和股份制银行、中小行普遍存在利差,为了更高的存款利率,一些储户会选择从一个城市到另一个城市存款。

不少人在社交媒体上分享了自己跨地区存钱的经历。有的人辗转四地,只为找到利率3.0%的“宝藏”银行;有的人不惜一天内跋涉上千公里,只为多出的一万块利息;也有人整夜不睡,蹲守抢大额存单。

界面新闻在社交媒体上看到,有人发帖询问:“北京还有3%以上的存款吗?”,而在回帖中,一位自称外资银行客户经理的用户表示,目前该行美元定期存款利率高达5.4%。

从收益率来看,美元理财确实够“香”。根据普益标准的数据统计,截至7月14日,市场上存续美元理财产品今年以来平均年化收益率为4.33%。拆分主体类型,合资银行理财公司旗下美元理财产品收益率最高,今年以来平均年化收益率为5.20%。其次为国有行理财公司,收益率为4.91%。即使是业绩表现相对不佳的股份行理财子的美元理财产品收益率也有3.64%。

不过,有银行人士曾向界面新闻表示,理财产品不像存款可以保本保息,且投资者在购买美元等外币理财产品时还要注意汇率和汇差,汇率下跌的时候,可能面临双重损失。

公开资料显示,自2022年存款利率市场化调整机制建立以来,商业银行存款挂牌利率已经集体下调了四轮。按照以往存款利率调降的节奏,国有大行官宣下调后,股份制银行和中小行将陆续跟进。界面新闻注意到,已有银行利用这个短暂的时间差营销相关存款产品。

一家股份制银行客户经理对界面新闻表示:“LPR下调后银行应该会陆续下调存款利率,我行针对特邀优质客户推出三年期2.6%大额存单产品,保本保息,支持提前支取、部分支取,灵活方便。”

界面新闻注意到,目前该行手机银行销售的大额存单产品年化收益率为2.55%,剩余额度超过6亿元。

“柜台额度和手机银行额度不通用,且针对优质客户,利率有小幅上调。”前述理财经理表示。

另外,一些银行转而营销增额寿险保险产品,一位国有行理财经理发布朋友圈显示,“7月LPR再次下调10个基点,后期定期利率下行,您的存款利息将可能减少,目前我行推出3%终身复利寿险产品,欢迎向我咨询,定制专属理财计划书!”

董希淼认为,对广大金融消费者而言,如果资产配置中存款、现金管理类理财产品较多,那么收益率可能有所下降。最重要的是,应平衡好风险与收益的关系,基于自身风险承受能力、投资理财需求,做好多元化的资产配置。