欢迎光临华尔街金融!

今天是 2024年12月25日 星期三

关注经济热点

一起实现我们的中国梦

新年房贷“提前还贷潮”登上热搜,消费贷成了“香饽饽”,怎么回事?

近日,第一财经记者走访发现,“开门红”期间,不少银行消费贷利率下调,营销力度加大,多行推出消费贷利率优惠活动,有股份行年化利率最低一度触及3.2%新低,“3字头”渐成趋势,但不同银行之间差异较大。而另一边,部分贷款中介也瞄准居民缓解房贷压力、消费需求回暖等契机,加大了消费贷揽客力度,有工作人员表示优质客户最低利率可至3%。

“(去年)由于个人住房按揭贷款表现疲软,部分银行开始发力消费贷的增长,2022年取得了较好成效,预计今年将继续保持增长。”广发证券银行业分析师倪军在研报中指出。记者也从部分银行的机构调研记录中了解到,息差压力下,加大零售贷款投放成为不少银行的布局方向,提高消费贷、经营贷占比是重要战略。

消费贷利率“卷”起来了

“3.2%的没有了,现在最低可以做到3.6%,但是需要通过客户经理申请。”近日,记者就招商银行消费贷产品——闪电贷咨询时,有该行北京某支行工作人员表示,该行曾在春节前推出利率优惠活动,其中限额活动最低可至3.2%,但在春节前已经结束。

去年12月,招商银行启动闪电贷8周年庆活动,年利率最低可至6.6折,活动时间为2023年1月4日至1月31日。此后2月1日,招商银行又将8周年活动福利“续航”,分别针对建额、提款推出7折利率折扣券、抽奖等活动,活动延续至2月28日。

官方资料显示,闪电贷是招行针对个人、小微企业发放的线上信用贷,无需抵押和担保,期限在3个月~60个月共计6种可选,申请成功后以现金形式发放至招行Ⅰ类借记卡,一般授信额度不超过20万元。

据招商银行北京地区客户经理介绍,当前客户申请闪电贷有两种优惠活动,一种是使用平台优惠券享受利率折扣,另一种是通过客户经理申请降低利率,后者以系统审核确定的利率为基准,最高可再降原利率的3.5%,降后最低可至3.6%。根据招商银行客服人员介绍,此前申请闪电贷的客户有利率确定在3%~4%,也有资质较差的客户利率定在10%以上。

“开门红”期间推出优惠活动已是银行业传统,但在利率下行背景下,各行打出的“利率战”已将消费贷利率水平推至新低,“3字头”渐成趋势。除招商银行外,还有不少银行在春节前后上线了消费贷福利活动,国有大行消费贷产品利率多数已经降至4%以下。

以农业银行北京地区为例,据当地某支行工作人员介绍,该行消费贷(信用贷)产品——网捷贷最低利率自今年1月1日起降低20个基点至3.65%,时间截止至3月31日,但额度有限先到先得。此外,工商银行工银融e借近期推出的活动显示,在3月31日前办理贷款可享1年期3.7%~3.9%年利率优惠(根据客户情况评定),1年期以上为4.18%。

不过,部分地方银行依然维持着4%以上的消费贷利率。有苏州银行信贷经理表示,该行消费贷利率仍在4%~5%之间,而且要求借款人名下没有营业执照,以此严格区别于经营类贷款。不过该信贷经理也表示,事业单位职员或者公务员的信用贷款利率一直更低一些,相比普通上班族借消费贷也更有优势。北京银行客服人员也表示,该行线上消费贷产品京e贷利率仍维持在4.15%~4.18%之间,近期没有优惠活动,线下产品则要具体咨询网点。

相比银行官方推出的活动,不少贷款中介给出的条件更为“诱人”。“现在最低可到3.18%。”一位自称某行渠道经理的中介人士表示,目前通过其办理该行消费贷,利率可低于线上。另有多名中介人士表示,若北京当地月缴纳公积金在1000元以上,可进一步享受贷款折扣,消费贷最低可做到3%~3.5%。

不过有业内人士提示,对待贷款中介提供的优惠渠道要谨慎,尤其在银行经营性贷款与个人住房按揭贷款利率差加剧的背景下,新一轮“提前还贷潮”掀起,贷款中介多数希望借此揽客赚取佣金。当记者问及消费贷资金能否用于偿还房贷时,多位中介人士表示可以帮忙解决,规避银行贷后追踪及监管风险。此前,有客户咨询用利率更低的经营贷置换房贷时,中介也给出类似说法,有中介提到“过桥资金”、利用“壳公司”等。

不过,监管部门早已明令禁止资金违规流入楼市,银保监会在最新修订的四大信贷管理制度中明确强调,个人经营贷挪用于房地产,借款人应承担违约责任。2月2日,深圳市房地产中介协会发布郑重提示,针对当地个别“金融贷款中介”协助客户获得享受国家减息政策的经营性贷款后,引导所贷资金违规流向房地产领域,明确指出该行为不仅违反了国家相关金融信贷政策,还严重违背国家“房住不炒”的定位与原则。

消费贷“地位”有望提升

消费贷利率“打折”营销,有利率下行趋势的影响,也与监管导向有关。去年8月的国务院常务会议曾指出,要发挥贷款市场报价利率指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。1月28日,国常会再次强调,要组织开展丰富多样的促消费活动,促进接触型消费加快恢复,合理增加消费信贷。

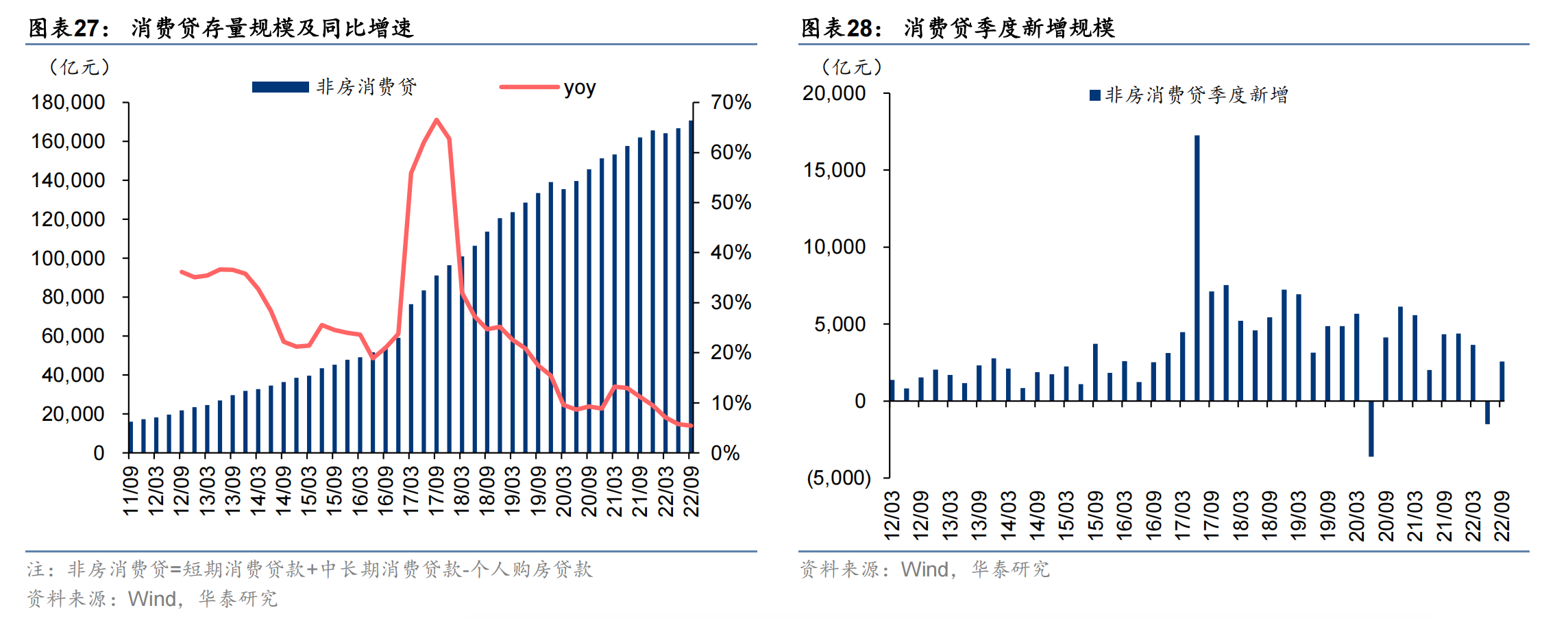

加上去年信贷需求整体较弱,息差压力下银行面临信贷结构调整压力,通过下调消费贷利率抢占“开门红”市场成为一致选择。倪军认为,去年个人住房按揭贷款表现疲软,部分银行开始发力消费贷的增长,个别银行消费贷款需求自2022年10月以来已有逐步改善。2023年,预计个人住房按揭贷款投放逐步恢复,非按揭消费贷、经营贷将持续发力。

央行数据显示,2022年末,住户经营性贷款增速继续回升,住户消费贷款增速回落。具体来看,截至2022年末,消费性贷款(不含个人住房贷款)余额17.25万亿元,同比增长4.1%,增速比三季度末低1.3个百分点,比上年末低5.4个百分点;全年增加6755亿元,同比少增7646亿元。

去年年末以来,多家银行调研发现股市、楼市、债市的波动变化让居民存款定期化加剧,息差压力进一步增加。对于接下来的资产端策略,部分银行明确要增加零售布局,尤其要提升消费贷和经营贷比重。以青岛银行为例,该行在去年12月一次机构调研中提到,在资金运用方面,该行将适度提高个人贷款尤其是消费贷、经营贷的占比,优化信贷结构,提升贷款生息水平。

苏州银行在去年12月一次机构调研记录中也提及,该行正结合外部市场环境和同业竞争现状,积极探索消费贷客户下沉和差异化定价策略,在夯实原有优质客群(公务员、事业单位员工)的基础上,聚焦普通企业员工,特别是与该行有公司业务合作的单位员工、第三代省社保卡客户以及江苏省内的新市民群体,通过制定消费贷款差异化的产品策略,满足不同层次客户多方位的消费金融信贷需求。

银行争夺战的背后,是消费贷“量”和“质”的双重提升预期。华泰证券银行业分析师沈娟表示,在2020年和2022年两波疫情的扰动下,消费贷增长明显承压,预计在疫情政策优化后,随着居民收入的提升和社会消费场景的恢复,居民消费贷款增速也有望快速回升。而随着居民就业与收入快速恢复至2019年的常态水平可期,消费类贷款的资产质量或将得到较大程度改善,信用成本有望下行。

浙商证券银行业分析师梁凤洁、邱冠华结合英国、美国、日本、新加坡四国防疫政策演变与疫后零售业务变化指出,疫后复苏对银行零售业务利好更为明显,其中消费贷款、个人经营性贷款将迎来需求与风险的双重改善。在此背景下,沈娟认为,消费贷占比较高和布局消金牌照的优质区域银行将更有优势。