欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

兴证宏观卓泓 | 日央行调整YCC的背后——全球央行追踪第三十六期

泓观卓见

投资要点

Summary

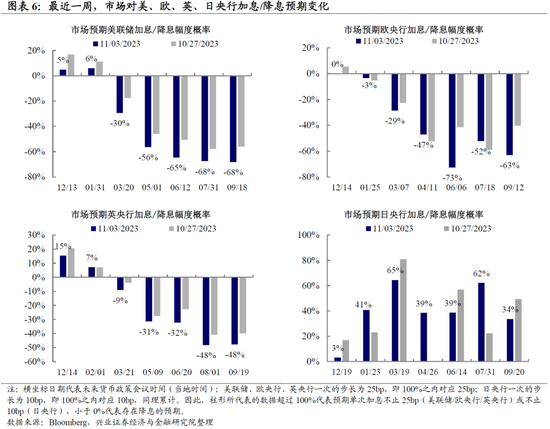

美国经济数据软化,降息预期提前;欧元区经济放缓、通胀回落,但对货币政策转向的观察或至少持续至明年上半年;日央行10月会议取消收益率曲线控制(YCC)的“硬性”上限;英国央行如期维持利率不变,但开放进一步加息的可能性。

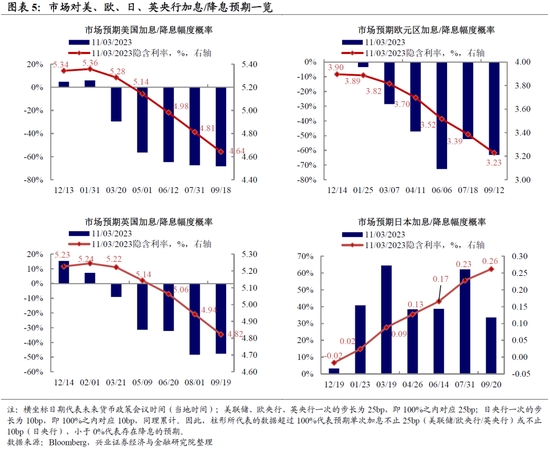

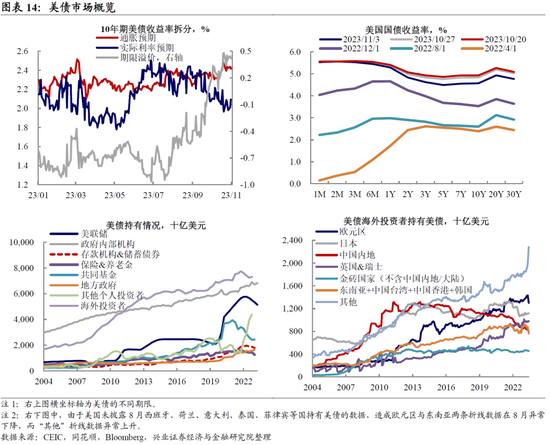

美国:经济数据软化,市场预期降息提前至明年5月,美股、美债反弹。

欧元区:三季度经济放缓、10月通胀回落,但对货币政策转向的观察或至少持续至明年上半年。

英国:英央行如期维持利率不变,开放进一步加息的可能性。

日本:10月会议取消收益率曲线控制(YCC)的“硬性”上限,关注日债长端利率后续上行压力及其可能带来的市场影响。

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。

正文

Evidence&Analysis

本期全球央行重点数据更新:

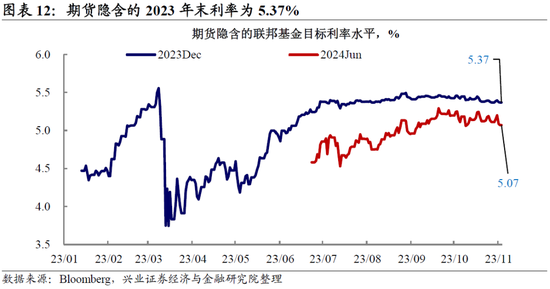

美国:经济数据软化,降息预期提前。11月FOMC会议,美联储如期暂停加息。尽管联储主席鲍威尔提到“降息为时过早”,但近期高频数据显示美国经济边际降温,制造业、服务业PMI超预期走低,10月新增非农就业放缓,推动市场降息预期提前至明年5月,美股、美债反弹。

日本:10月会议取消收益率曲线控制(YCC)的“硬性”上限。

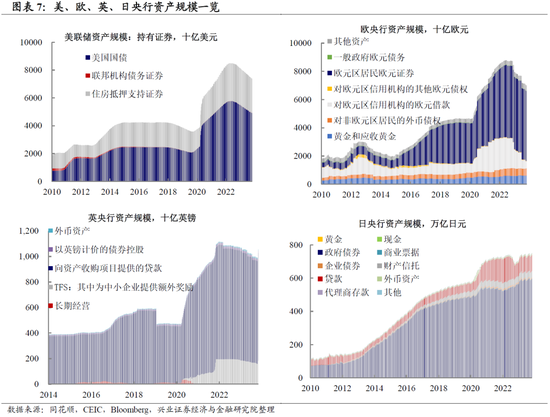

利率决议维持短期负利率,但弱化10年期国债利率控制。日央行10月31日发布货币政策决议,维持短期利率(-0.1%)不变,强调将继续维持宽松的货币政策。但是,本次会议进一步调整了YCC的灵活性,决议声明指出“将10年期国债利率严格控制在1%以下既有强烈的积极效果,也会产生很大的副作用”,将今年7月会议所设定的实际上限1%修改为“参考(as a reference)”,并决定停止在每个工作日按照1%的固定利率购债。

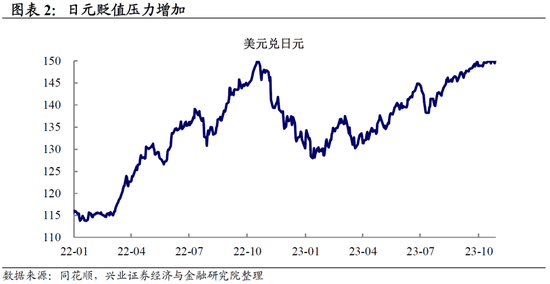

调整YCC可能不只在于通胀压力,但工资和通胀趋势仍在观察窗口期。在最新一期的经济展望中,日央行基于近期油价升温、进口通胀传导的持续性而上调通胀预测:将2023年总体CPI同比上调0.3个百分点至2.8%、核心CPI同比上调0.6个百分点至3.8%;将2024年总体CPI同比上调0.9个百分点至2.8%、核心CPI同比上调0.2个百分点至1.9%。日央行仍然倾向于认为通胀来自输入性成本端而非工资压力,本次调整YCC的背后可能有以下原因:一是高企的通胀压低实际利率,国债利率面临上行压力,人为施加上限不利于债市流动性;二是日元已贬值至150关口,通过进口价格对国内通胀构成上行风险;三是日央行资产负债表继续扩张的能力可能有限。尽管进一步调整了YCC,但日央行表示将继续“耐心地”实施宽松的货币政策,强调通胀稳定在2%以上的前提是工资和价格之间能够形成互相促进增长的良性循环,因此在日央行结束对工资和通胀趋势的观察前,货币政策的不确定性仍高。

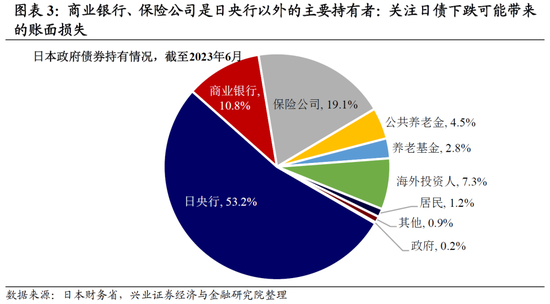

关注日债长端利率后续上行压力及其可能带来的市场影响。此次YCC调整意味着日央行作为10 年期国债最后购买人的角色将弱化,市场力量对长端利率的实际影响力将逐渐恢复。日央行公布决议后,11月1日10年期日债收益率上冲,一度触及0.97%,尽管日央行入场紧急购债,但周三仍收于0.95%,创2013年以来新高。展望看,日央行对日债的定期购债规模较上半年有所缩减,而紧急购债以压制日债利率的能力也恐有限,后续需关注日债长端利率的上行压力可能对大量持有日债的央行与商业银行、保险公司等金融机构形成的账面损失,以及可能加剧国际资金回流日本的风险。

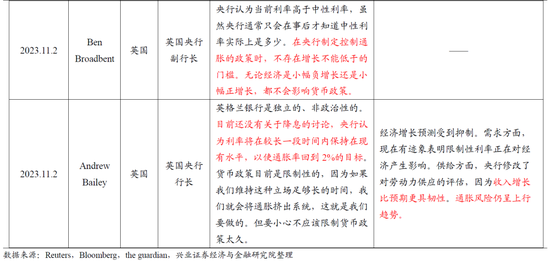

英国:英央行如期维持利率不变,开放进一步加息的可能性。11月2日,英央行发布利率决议,以6比3的投票结果如期维持银行利率为5.25%不变(三名反对票官员认为应加息25bp)。暂停加息一方面来自通胀前景,委员会预计通胀将大幅下降,四季度降至4.75%,明年一季度降至4.5%,服务通胀预计从2024年1月开始下降;另一方面的考量来自经济压力,预计三季度GDP增速为0%,四季度增长0.1%,均低于8月的预测。然而,通胀风险仍倾向于上行,英央行并未排除未来继续加息的可能,认为服务通胀“尚未出现有意义的回落”;劳动力市场摩擦更为持久,可能阻碍劳动力市场的松动,不利于工资增速的回落。

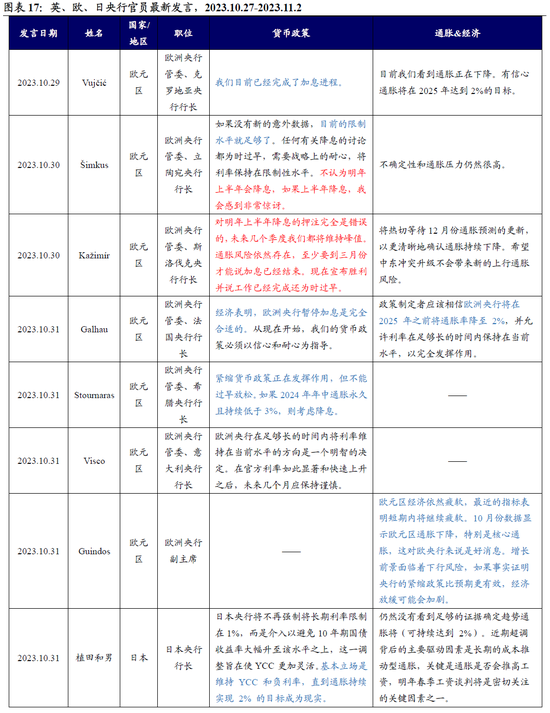

欧元区:经济放缓、通胀回落,但对货币政策转向的观察或至少持续至明年上半年。欧元区经济放缓,三季度季调后GDP季环比初值-0.1%,前值为0.2%;通胀再次大幅回落,10月调和CPI同比下降1.4个百分点至2.9%,主要受到能源和食品的大幅拖累,核心商品和服务也小幅放缓。欧央行多位官员本周暗示加息已结束,但仍需维持高利率以发挥紧缩作用,是否达到降息条件可能至少要观察到明年上半年。

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。