欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

8月债市怎么看?

1、能否进一步交易降息降准?

虽然理论上联储降息有可能进一步打开我们的降息交易空间,但是参考历史,此次OMO降息距上一次降息(2023年8月)已经时隔11月,LPR角度来看,距上一次LPR调降(2024年2月)也间隔了5个月。目前还无法判断我们是否会出现类似2023年的6-8月连续降息。

2、央行是否会有实质性的行动干预?

我们认为央行操作与否,是薛定谔的猫。

我们有理由相信,在保持宏观政策取向一致性,以及坚持货币政策支持性立场的背景下,央行不会背离基本面而收紧流动性,以及单方面改变市场利率方向。从兼顾内外均衡以及多目标的最佳状态来看,央行或许希望保持预期引导的状态,尽量控制下行的节奏、幅度和斜率,在货币政策引导和资金面与基本面的推动下,长期限债券利率或许会阶梯式下行。

3、是否会有货币以外的增量政策,债市如何交易?

我们认为增量政策不会局限于货币政策。对于增量政策,我们建议市场以右侧思维看待。

政策需要有效行动来驱动市场预期变化,因为不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。

对比参考2023年,即使有力度的增量政策出台,长期限利率的调整幅度大概率也达不到15BP。

4、资金面怎么看?

预计资金利率还是维持在不低于OMO利率的水平上,保持相对稳定。

5、8月操作有何建议?

弱化资本利得,以静态票息的思维看待下一阶段。现阶段,短端CD性价比较高;中长端,30年国债票息仍然有优势。中性视角下,建议哑铃型,负债稳定的可以考虑信用加久期。

1. 历年8月债市表现如何?

观察历史,虽然最近两年8月债市利率维持下行,但8月债市利率下行概率小于7月。

从历年8-10月利率走势观察,除了2014、2015年,10月末的利率水平普遍高于8月内低点,这说明8月之后发生阶段性债市调整概率相对较高。

具体看影响8月内债市表现的宏观因素:历史上7月有关宏观数据公布对8月债市走势有一定影响,其中经济数据对债市的影响较为突出。

8月债市关注如下:

第一,7月政治局会议后增量政策会有哪些?

第二,如何看待后续基本面进一步变化?

第三,债券供给是否还要关注?

第四,外围变化和货币新框架下,央行行为是否会变化?

第五,资金面会如何?

第六,机构会继续做多还是会止盈?

2. 7月政治局会议增量政策会有哪些?

观察历年政治局会议前后十年国债收益率表现,2023年的影响较为显著。2023年政治局会议针对地产和地方政府隐性债务风险等重点领域问题的表态较为明确和积极,阶段性提振了市场预期。

结合今年7月政治局会议公告,我们判断,政治局会议以后,短期需要注意的或有扰动在于是否可能增发特殊再融资债支持地方化债。

进一步的关注在于,政策在应对外部压力增多的背景下,是否会从供给侧转向需求侧,进一步增大稳增长力度,比如拓展财政空间或者采用较大规模金融工具支持地产以旧换新或收储。

若上述可能性仍然较低,债券市场现有的交易方向可能还是会延续。

3. 如何看待后续基本面进一步变化?

二季度GDP同比增长4.7%,增速回落。即使考虑后续还有进一步的增量政策,基本面会如何?是否存在改善的可能?现阶段债市自然交易的是宏观总需求仍然不足的问题。

债市什么时候会交易基本面改善或者预期改善?

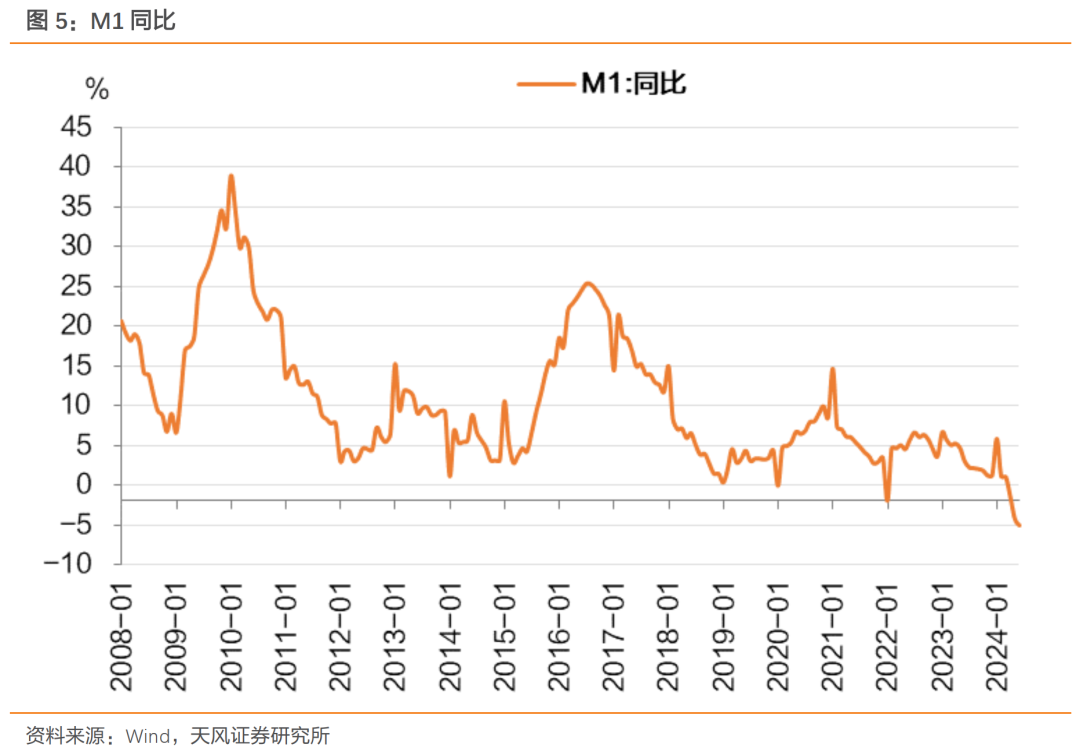

左侧主要看政策。右侧关注:M1和PPI。

M1看同比,结合历史,观察是否存在连续两个月以上同比回升。

PPI看环比,结合历史,观察是否存在连续两个月以上环比为正。

从上述角度考虑基本面仍然有利于8月债市。

4. 债券供给是否还要关注?

如果不考虑超预期增发,8月地方债或有所加快,但这基本也是此前市场的普遍预期。我们预计对8月债市影响较小。

供给如果要关注,在于预期之外。这就要结合后续增量政策来考虑。

比如增发特殊再融资债、增发专项债或者增发国债。

目前观察,可能性存疑,所以建议右侧看待。

5. 外围变化和货币新框架下,央行行为是否会变化?

第一,7月议息会议后,9月联储降息概率较高,我们是否会类似2023年6-8月连续降息?

我们判断,降息频率和空间仍有不确定性。

一方面结合美债美元的走势考虑,在降息预期进一步提升的背景下,交易状态不如去年11月-12月,说明宏观图景还是有很多新的变化。

另一方面,还是需要考虑我们自身的政策行为和选择。

更为重要的是,我们央行似乎仍然十分珍惜自身的货币操作空间。

有效需求不足决定货币处在宽松周期内,降息可能存在内生必然性,但是降息时点和节奏的把握还需要兼顾内外因素。

目前还无法判断我们是否会出现类似2023年的6-8月连续降息

第二,央行是否会采取实质性操作干预市场,而非局限于风险提示和引导层面?

无论是借入国债卖出,还是临时正回购,目前市场关注央行何时采取实质性行动?市场是否需要保持对央行或有操作的敬畏?还是应该从基本面出发,忽略或有的短期操作?

客观而言,央行操作与否,是薛定谔的猫。

我们有理由相信,在保持宏观政策取向一致性,以及坚持货币政策支持性立场的背景下,央行不会背离基本面而收紧流动性,以及单方面改变市场利率方向。

从兼顾内外均衡以及多目标的最佳状态,可能是保持预期引导的状态,央行或许会尽量希望控制下行的节奏、幅度和斜率,而在货币政策引导和资金面与基本面的推动下,长期限债券利率或许会阶梯式下行。

6. 资金面会如何?

2024年以来,资金面整体偏稳,这可能是央行对资金面精准调控的结果。

从流动性的影响因素观察:

信贷角度,在淡化“规模情结”的前提下,二季度信贷投放仍然平缓,进入三季度或许会延续这一状态,这对于银行间流动性是有利的因素。

财政政策虽然积极,但是地方债发行节奏和总量仍然不超预期。

结合现有经济环境,未来流动性将保持总体宽松的状态。

后续重点关注在于央行引导资金利率所对应的位置。

7月降息后,新的资金利率隐性利率走廊可能是1.5-2.2%。

后续资金利率是否延续以OMO利率为下限,总体下移至1.7%附近,还需要进一步观察。

考虑到当前存量MLF到期时点集中于月中,在今年7月央行分别在15日和25日两次投放后,需要注意MLF未来操作时点变化与月中流动性情况。

7月25日的MLF操作考虑了8月的MLF到期,进一步考虑9月MLF到期5910亿元,相较8月MLF到期多出1900亿,我们预计8月MLF可能等量或缩量续作。

对于8月是否降准,目前仍有不确定。

7. 机构行为会如何?

7月机构行为有两大特征:其一,延续做多,主要机构是基金等非银机构,主要增配7y以上利率和各期限信用(5y以内为主);其二,止盈操作,主要机构是券商、银行等自营机构。

上述两大特征是否会在8月延续?

我们在前期报告(《利率“横久必下”?》,20240528)中提出,观察历史,债券牛市中利率横盘两个月以上,后续大概率下行。牛市中的利率横盘,意味着债市利率下行到一定点位的纠结情绪,机构开始观望。或许是因为市场利率有所领先,导致市场“恐高”,或许是因为市场面临可能的利空因素。但观望不会持续太久,债券市场参与机构是天然多头,观望和等待有时间成本,也会损失票息。只要宏观层面的大逻辑并未发生显著变化,机构观望之后大概率继续买入。

两大重要会议后,市场未见显著超预期的表述或者货币以外的增量政策。结合基本面和外围等因素,机构仍然有继续做多的诉求。

另一方面,市场也有一定的担心,如果央行仍然存在利率下限考虑,就意味着此次降息交易可能也较为充分,如果不考虑连续降息,机构,特别是自营账户在下半年止盈锁定部分收益的可能性同样较高。

所以,8月从机构行为观察,可能两者仍然是并存的状态。

8. 如何看待利率水平和利差?

当前主要债券品种收益率达到历史极低分位数水平,10年国债、30年国债、10年国开债分别处于0.02%、0.36%、0.02%历史分位数水平,10Y国开-国债与30Y-10Y国债利差分别处于8.78%和10.85%的历史分位数水平。

绝对收益率水平、信用利差和期限利差均达到历史极低分位数。

目前市场的问题在于做陡曲线,需要进一步交易降息或者央行引导资金利率下行,否则几乎没有空间,短端比较,或许CD仍有一定性价比。

做平曲线,主要的担忧在于央行。但是从静态考虑,30年国债的票息确有优势。

9. 小结

8月债市怎么看?

1、能否进一步交易降息降准?

虽然理论上联储降息有可能进一步打开我们的降息交易空间,但是参考历史经验,此次OMO降息距上一次降息(2023年8月)已经时隔11月,LPR角度来看,距上一次LPR调降(2024年2月)也间隔了5个月。目前还无法判断我们是否会出现类似2023年的6-8月连续降息。

2、央行是否会有实质性的行动干预?

我们认为央行操作与否,是薛定谔的猫。

我们有理由相信,在保持宏观政策取向一致性,以及坚持货币政策支持性立场的背景下,央行不会背离基本面而收紧流动性,以及单方面改变市场利率方向。从兼顾内外均衡以及多目标的最佳状态来看,央行或许希望保持预期引导的状态,尽量控制下行的节奏、幅度和斜率,在货币政策引导和资金面与基本面的推动下,长期限债券利率或许会阶梯式下行。

3、是否会有货币以外的增量政策,债市如何交易?

我们认为增量政策不会局限于货币政策。对于增量政策,我们建议市场以右侧思维看待。

政策需要有效行动来驱动市场预期变化,因为不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。

对比参考2023年,即使有力度的增量政策出台,长期限利率的调整幅度大概率也达不到15BP。

4、资金面怎么看?

预计资金利率还是维持在不低于OMO利率的水平上,保持相对稳定。

5、8月操作有何建议?

弱化资本利得,以静态票息的思维看待下一阶段。现阶段,短端CD性价比较高;中长端,30年国债票息仍然有优势。中性视角下,建议哑铃型,负债稳定的可以考虑信用加久期。

10. 7月债市回顾

7月各期限利率债收益率总体下行,5Y AAA中票下行幅度最大。

7月信用利差收窄,中票等级利差收窄,3Y企业债A-AAA等级利差显著压缩。

7月10Y-1Y国债利差走阔,10Y-1Y国开利差收窄。

7月债市回顾:

7月1日(周一),资金面均衡宽松,6月PMI不及预期,央行午后突然宣布“将开展国债借入操作”,10年国债收益率较前一交易日上行4.28bp,收于2.25%。

7月2日(周二),市场逐步消化央行关于借债的公告,10年国债收益率较前一交易日下行1.17bp,收于2.24%。

7月3日(周三),权益市场震荡,市场担忧央行加速下场进行借券操作,10年国债收益率较前一交易日上行0.57bp,收于2.24%。

7月4日(周四),资金面均衡宽松,A股偏弱,10年国债收益率较前一交易日上行0.76bp,收于2.25%。

7月5日(周五),市场担忧央行加速下场进行借券操作,10年国债收益率较前一交易日上行2.52bp,收于2.28%。

7月8日(周一),央行盘前公告将启动临时正、逆回购操作,A股震荡,10年国债收益率较前一交易日上行1.50bp,收于2.29%。

7月9日(周二),资金面稳中偏松,A股小幅反弹,10年国债收益率较前一交易日下行2.06bp,收于2.27%。

7月10日(周三),市场担忧财政政策加码,10年国债收益率较前一交易日上行0.09bp,收于2.27%。

7月11日(周四),资金面宽松推动利率下行,10年国债收益率较前一交易日下行0.59bp,收于2.26%。

7月12日(周五),金融数据偏弱但金融时报指出“利率下调仍有空间但也面临内外部‘双重约束’”,10年国债收益率较前一交易日下行0.44bp,收于2.26%。

7月15日(周一),二季度GDP弱于预期,10年国债收益率较前一交易日下行0.63bp,收于2.25%。

7月16日(周二),早盘资金偏紧,A股上行,10年国债收益率较前一交易日上行0.72bp,收于2.26%。

7月17日(周三),OMO放量,A股震荡,10年国债收益率较前一交易日下行0.15bp,收于2.26%。

7月18日(周四),金融时报发文提到大幅降息并非解决之道,10年国债收益率较前一交易日上行0.75bp,收于2.27%。

7月19日(周五),发布会解读三中全会精神,未见重磅政策,10年国债收益率较前一交易日下行0.59bp,收于2.26%。

7月22日(周一),OMO7天利率调降10bp,10年国债收益率较前一交易日下行1.53bp,收于2.25%。

7月23日(周二),A股大幅下行,10年国债收益率较前一交易日下行1.39bp,收于2.23%。

7月24日(周三),资金面均衡,10年国债收益率较前一交易日上行0.59bp,收于2.24%。

7月25日(周四),央行超常规投放MLF2000亿元,利率调降20bp,A股失守2900点,10年国债收益率较前一交易日下行2.13bp,收于2.22%。

7月26日(周五),资金维持均衡,A股震荡,10年国债收益率较前一交易日下行2.24bp,收于2.19%。

7月29日(周一),央行暂无进一步动作,10年国债收益率较前一交易日下行3.70bp,收于2.16%。

7月30日(周二),资金面平稳,政治局会议表述积极,市场关注后续政策,10年国债收益率较前一交易日下行0.94bp,收于2.15%。

7月31日(周三),A股大涨,收复2900点,股债跷跷板影响,10年国债收益率较前一交易日上行0.14bp,收于2.15%。