欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

票据转贴

今日资金面总体均衡,票据市场交投活跃。开盘大行旋即轮番进场抢票,受此影响市场看跌情绪迅速蔓延,各期限票价降幅明显,其中四季度国股短时骤降至1.10%;临近中午,大行哄抢情绪逐渐缓解,四季度供给开始堆积,对应期限票价开始上扬;午后买方需求依旧以9月、跨年为主,四季度买盘则略显乏力,票价呈现长短两头平、四季度涨的走势。临近尾盘,买方需求再度增量,带动四季度国股小幅下探,其中12月双国股报收1.10%。

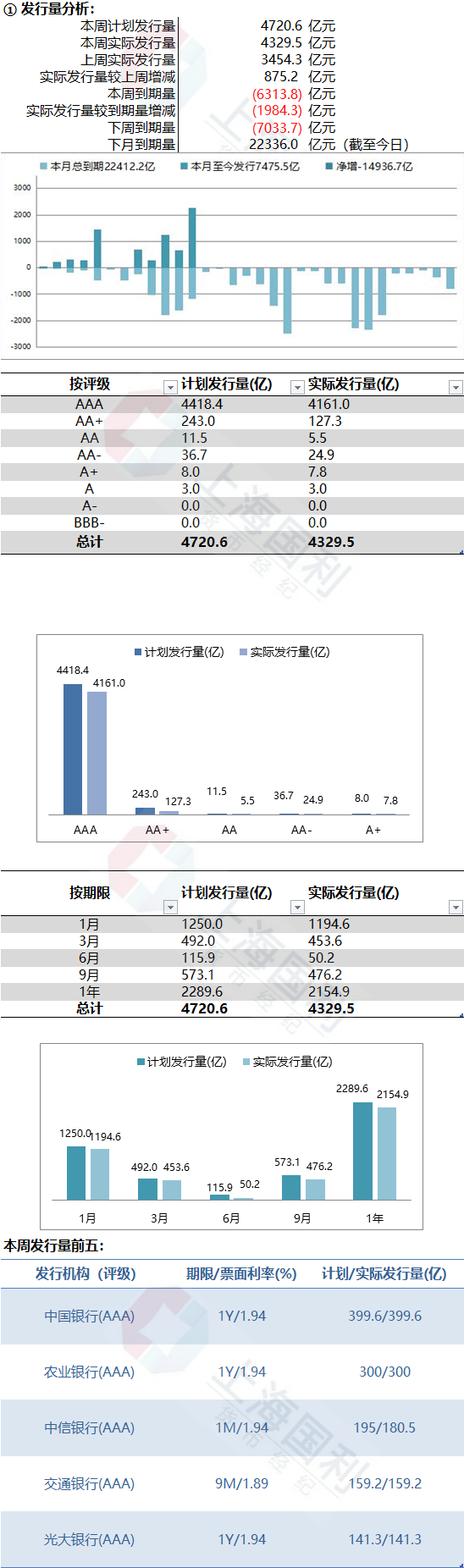

同业存单

● 一级日评:

存单一级市场整体交投活跃,买盘情绪较火。1M大行1.77%位置吸引到市场一定关注,AAA城商在1.83%-1.84%位置需求良好,纷纷放量募满;3M大行国股1.75%-1.78询量并无募集,城商1.87%位置陆续起量;6M大行国股参与询量较少,城商募集为主,1.92%-1.96%区间有些许需求;9M大行国股1.87%位置提价意愿低,并无募集;1Y大行国股提价至1.93%后需求迅速好转,募集大量,AAA城商1.97%-2.00%也引起买盘关注,个别城商一度供不应求。

● 二级日评:

今日存单二级交投一般活跃。月内短券,早盘在1.70%-1.75%区间成交较多,1m 期限大行国股在1.75%-1.78%区间成交。四季度到期,大行国股在1.83%-1.84%位置频繁成交,年内成交收益较昨日相比波动较小。跨年,春节前到期在1.89%附近成交较多,AAA城商行在1.91%附近成交。2-3月份到期,大行国股在1.90%-1.91%位置成交较多。二季度到期,大行国股,先在1.915%-1.92%点位成交,尾盘GVN至1.935%,成交相对活跃。三季度到期到期,大行国股早盘在1.915%、1.925%位置成交小量,后在1.93%-1.935%成交大行,1.935%-1.94%位置成交国股。

2024/08/12-2024/08/16周评:

●一级:

本周存单一级市场交投平稳,市场热度一般。周一开盘,受市场整体情绪影响,发行方的提价意愿普遍较低,个别大行在1M1.76%位置小有募集,3M则是在1.80%位置有所斩获,募集上百亿。国股其他期限价格与二级有差距,发行遇冷。周二一级市场回暖,尤其是1Y期限,大行在1.94%位置迅速募满,股份制1.94%也小有收获。其他中短期限募集量则表现平平。周三受到期日影响,全天较为清淡,仅有1M期限受到一定关注,大行在1.78%小有募集。9M也落在工作日,大行提价至1.89%之后逐渐起量。其他期限到期日均休,需求较弱。周四的买盘需求则集中在短期,1MAAA城商行1.84%-1.85%募集大量,纷纷募满。3M也是城农商需求更胜一筹,在1.85%-1.88%吸引一定买盘,其他期限交投遇冷。周五市场回暖,大行在1Y1.93%位置募集到不少需求,AAA城农商也是1Y更受买盘偏爱,在1.97%-2.00%位置募集数十亿。此外1MAAA城商在1.83%募集一定需求,其他期限则需求较弱。

● 二级:

本周存单二级市场交投活跃,价格波动较大,跨年期限经历两次涨跌。月内短券震荡幅度不小,周初开盘在1.75%,周中一路提升至1.85%成交 ,之后逐渐回落,收盘在1.75%附近。9月到期国股开盘在1.8%,盘中最高涨至1.85%成交,之后冲高回落,尾盘收在1.78%成交。4季度国股开盘在1.81%,周中涨价至1.88%附近成交,尾盘依然逃不过回落的剧本,最终收盘在1.83%-1.84%位置。1月春节前到期国股周初开盘在1.86%,盘中涨至1.89%,之后又回落至1.87%,尾盘则收在1.89%。2、3月到期国股则开盘在1.90%,之后最高涨至1.93%,盘中又回落至1.87%,尾盘回归1.90%-1.91%。2季度到期国股价格与足年几乎横盘,周初开盘在1.93%,盘中拉升至1.97%成交,之后又迅速回落至1.92%,尾盘则反弹至1.935%。足年国股周一开盘在1.95%,盘中最高上行至1.975%,随后价格迅速回落,在1.89%位置成交,尾盘同样反弹明显,收盘在1.94%位置。

本币资金

今日资金面总体均衡。早盘阶段,隔夜押利率+5bp bid、非银押利率+10bp以内成交,交投活跃;7天押利率存单信用卖盘报价均为1.93%位置。随着市场融出增多,隔夜押利率降至+5bp,押存单降至1.80%位置成交;7天押利率低至1.80%成交,押存单信用交投位于1.81-1.82%水平。午盘后,整体市场较为清淡,隔夜押利率存单价格位于1.8%左右,押信用卖盘集中在1.82-1.83%位置。7天及以上期限需求减弱,交投清淡。至尾盘,市场总体供应减少,隔夜押利率存单价格稳定在1.80-1.82%水平,押信用供给减弱,各机构增补头寸成交较少。中长期限方面,1M 1.9%押利率成交适量,1M押信用需求不足;2M-3M期限询价较少,交投清淡。

外币资金

境内市场:

隔夜报价5.42%-5.40%,成交区间内;一周报价在5.50%-5.45%, 成交区间内;两周报价在5.58%-5.50%,成交5.58-5.55%;一个月报价5.65%-5.55%;两个月报价5.60%-5.50%;三个月报价5.60%-5.45%; 六个月报价5.60%-5.40%;九个月报价5.60%-5.35%;一年期报价5.60%-5.30%。

境外市场:

境外市场,隔夜主要成交5.34%-5.30%;一周报价在5.42%-5.38%,成交5.40-5.38%;两周报价5.45%-5.40%,市场卖盘在5.45-5.44%;一个月报价5.50%-5.45%,成交5.49-5.48%;两个月报价5.50%-5.35%;三个月报价5.45%-5.35%,成交5.40%;五个月市场成交 5.22%,六个月报价在5.20%-5.10%;一年期报价在5.20%-4.95%。

CNH市场:

CNH市场,隔夜报价在1.30%-0.70%, 成交区间内;一周报价1.70-1.20%;两周报价1.70-1.20%;一个月报价2.00-1.50%;两个月报价2.00-1.70%;三个月报价2.20-1.70%,市场成交2.03-2.00%;六个月报价2.30%-1.80%;一年报价2.50%-2.00%,买盘兴趣在2.05-2.35%。

当日市场:

其他货币成交:

同业存款