欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

摘要

REPORT SUMMARY

2024年上半年,我国银行业保持平稳发展态势,信贷资产质量较为稳定,拨备和资本保持在充足水平,但净息差进一步收窄,低息差背景下商业银行盈利能力仍面临一定挑战。展望未来,人民银行将强化逆周期调节,持续推进稳健的货币政策灵活适度,为经济回升向好营造了良好的货币金融环境,预计银行体系流动性水平将保持合理充裕。在当前宏观环境背景下,需关注商业银行资产质量、资本充足情况以及未来盈利水平的变化。

关注

1.2024年上半年,商业银行实际贷款利率有所下降,净息差水平进一步收窄,低息差背景下商业银行盈利能力面临一定挑战。

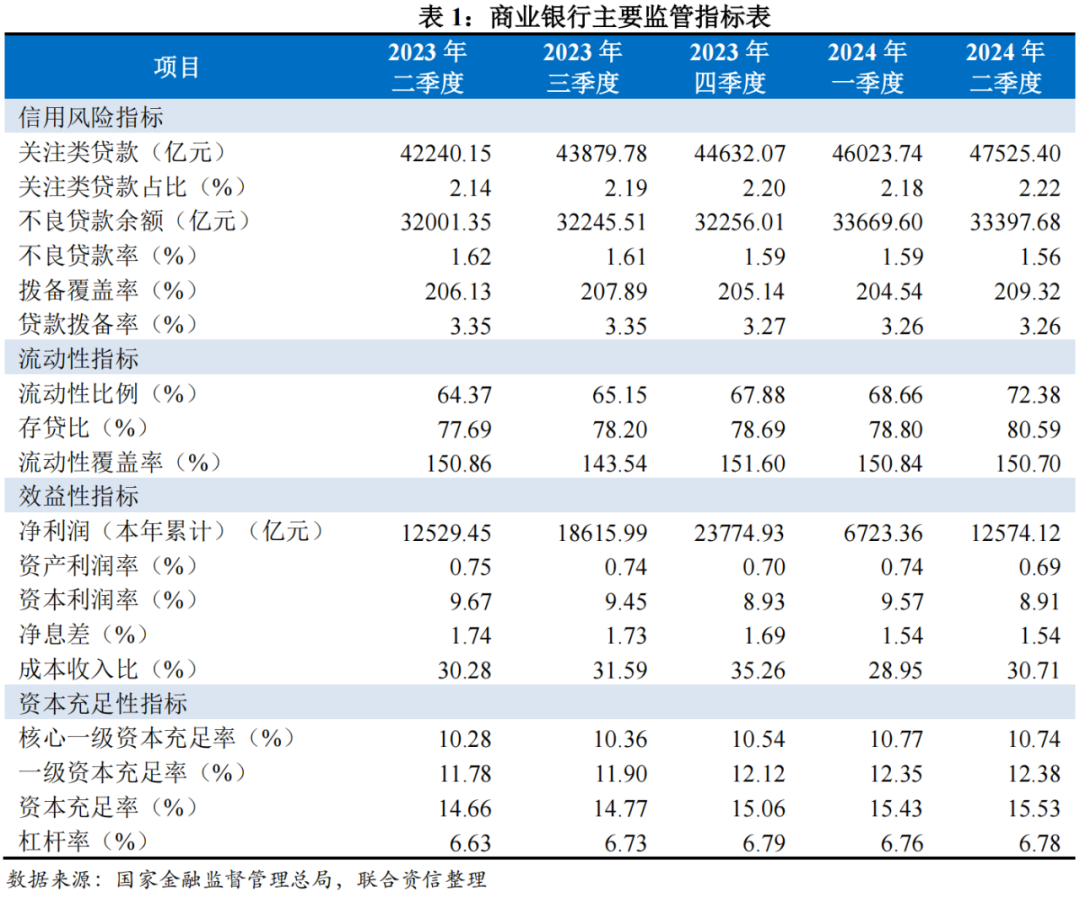

2.2024年上半年,商业银行不良贷款率较上年末略有下降,关注类贷款占比小幅提升,信贷资产质量基本保持稳定,但考虑到当前宏观经济复苏迟缓对企业经营带来一定的不确定性,同时《商业银行金融资产风险分类办法》的实施对商业银行风险管理提出更高的要求,联合资信将关注未来商业银行资产质量的变化情况。

3.2024年上半年,商业银行资本充足性指标较上年末有所上升,各级资本保持在充足水平,《商业银行资本管理办法》的实施将有利于构建差异化资本监管体系,使资本监管与银行规模和业务复杂程度相匹配,但仍需关注办法实施后对不同分类下的商业银行资本充足水平带来的影响。

4.2024年上半年,各地地方政府通过协调本息和还款期限调整等方式缓解地方政府融资平台融资压力,商业银行资产质量下行压力将会得到一定缓解,但本息减免、还款期限延长等措施将会对商业银行资产端盈利能力及资产流动性带来影响,关注化解地方政府债务期间对商业银行盈利及流动性带来的影响。

展望

1.未来,中国人民银行将强化逆周期调节,推进稳健的货币政策灵活适度,为经济回升向好营造了良好的货币金融环境。

2.未来,中国人民银行将持续深化利率市场化改革,发挥存款利率市场化调整机制作用,维护存贷款市场秩序,推动企业融资和居民信贷成本稳中有降,着力稳定银行负债成本,联合资信将关注商业银行存贷款利率定价水平及净息差的变化情况。

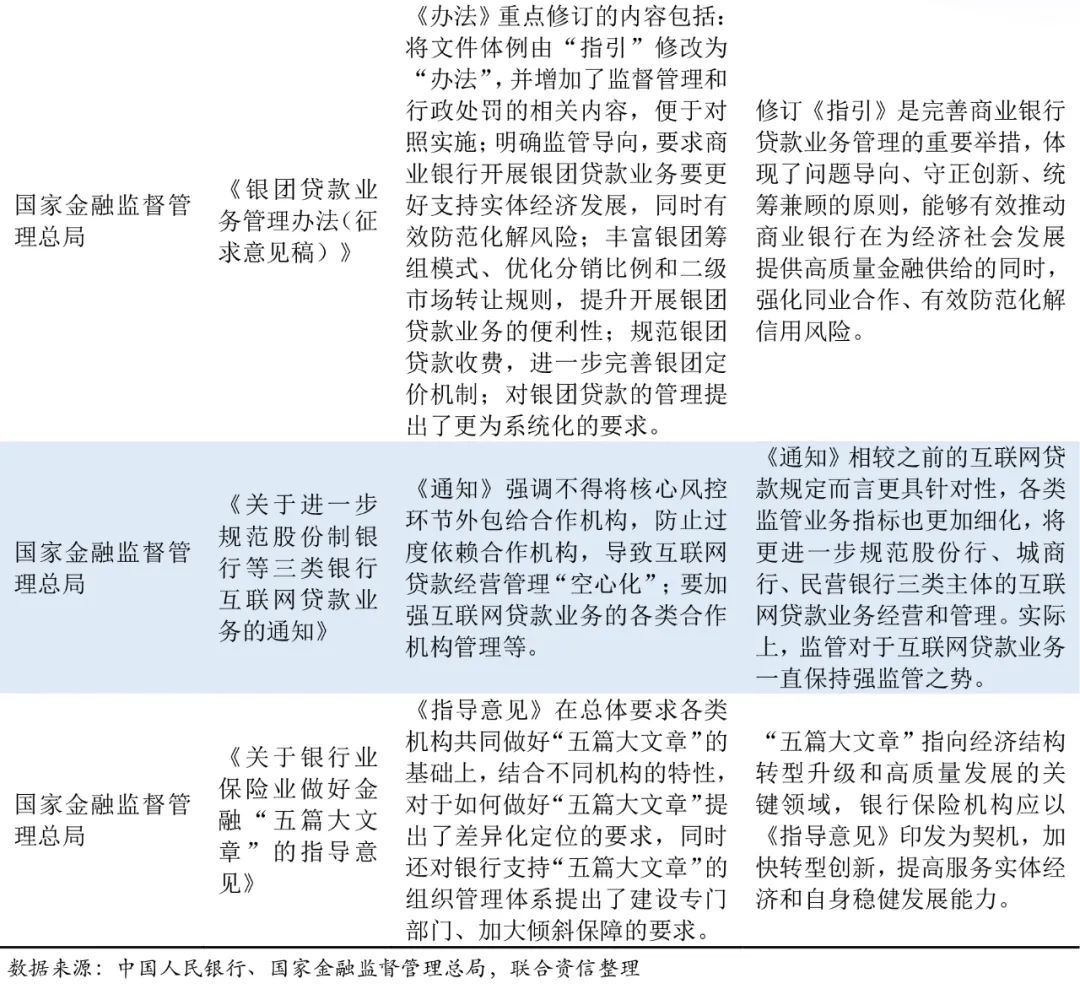

3.国家金融监督管理总局发布《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》,将有利于进一步促进银行业金融机构提升信贷管理能力,防范金融风险,提升金融服务质效。

4.住建部、金融监管总局等机构出台了多项房地产行业支持政策,但考虑到当前房地产市场行情低迷、房地产企业流动性压力缓解仍需较长时间,未来仍需关注商业银行涉房贷款资产质量变化情况。

一、行业数据

二、行业监管政策

三、行业主要指标

2024年上半年,人民银行坚持实施稳健的货币政策,灵活开展公开市场操作,综合运用降准、公开市场操作、中期借贷便利(MLF)、再贷款再贴现等工具,增设临时正、逆回购操作,保持流动性合理充裕。2月5日,人民银行下调金融机构人民币存款准备金率0.5个百分点,释放中长期流动性超过1万亿元;此外,人民银行灵活把握公开市场操作力度和节奏,引导货币市场利率围绕央行公开市场逆回购操作利率平稳运行。2024年上半年,银行间市场存款类机构7天期回购加权平均利率(DR007)均值波动区间明显收窄,银行体系流动性合理充裕。此外,人民银行适度开展中期借贷便利(MLF),保障中长期流动性合理供给,于7月LPR报价后增开一场MLF操作,中标利率下行0.2个百分点。另外,人民银行增加金融资源投入以支持乡村振兴和金融科技创新,截至5月末,涉农贷款余额60万亿元,同比增长12.1%;二季度末,高技术制造业中长期贷款余额2.9万亿元,同比增长16.5%。人民银行不断深化利率市场化改革,发挥贷款市场报价利率(LPR)改革和存款利率市场化调整机制效能,推动贷款利率稳中有降。人民银行于2月20日下调5年期以上LPR25bps至3.95%,于7月22日分别下调1年期和5年期以上LPR10bps至3.35%和3.85%。

2024年上半年,各地区各部门加大宏观调控力度,巩固和增强经济回升向好态势,国内生产总值61.68万亿元,按不变价格计算,同比增长5.0%。从供给端来看,农业生产总体平稳,工业生产较快增长,服务业继续恢复;从需求端来看,货物进出口稳定增长,贸易结构持续优化。固定资产投资方面,2024年上半年,全国固定资产投资(不含农户)24.54万亿元,同比增长3.9%。其中高技术产业投资和制造业投资增长较快,基础设施投资增速亦高于全部投资增速平均水平,房地产开发投资延续走弱。消费领域,2024年上半年,CPI同比上涨0.1%,涨幅较一季度提高0.1个百分点;生猪产能去化效果显现,上半年食品价格总比下降2.7%,国际油价上涨带动能源价格涨幅扩大,旅游出行等服务需求波动走弱,扣除食品和能源的核心CPI同比上涨0.7%,涨幅较上季度持平;此外,煤炭、钢铁价格受季节性需求和市场预期影响,国内石油、有色金属等行业受供应偏紧和输入性因素影响而价格上涨,上半年PPI同比下降2.1%,降幅较上季度收窄0.6个百分点;就业方面,2024年上半年,全国城镇调查失业率均值为5.1%,分别较一季度和上年同期下降0.1个和0.2个百分点。从社会融资规模情况来看,2024年上半年社会融资规模增量累计为18.10万亿元,其中上半年金融机构对实体经济发放的人民币贷款增加12.5万亿元,占同期社会融资规模增量的68.8%。

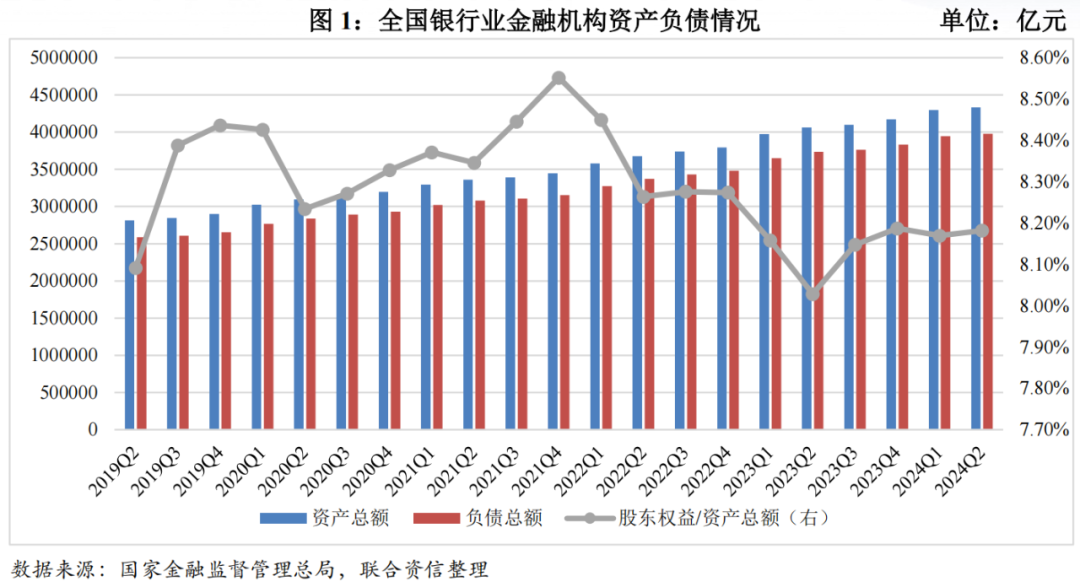

2024年上半年,全国银行业金融机构保持平稳发展,资产负债规模保持增长,受资产端治理和防范资金空转以及负债端整顿手工补息影响,资产负债规模增速有所放缓。截至2024年二季度末,全国银行业金融机构本外币资产总额433.10万亿元,较上年末增长3.79%;负债总额397.66万亿元,较上年末增长3.79%(见图1);全国金融机构本外币贷款余额255.3万亿元,同比增长8.3%;全国金融机构本外币存款余额301.7万亿元,同比增长6.0%。

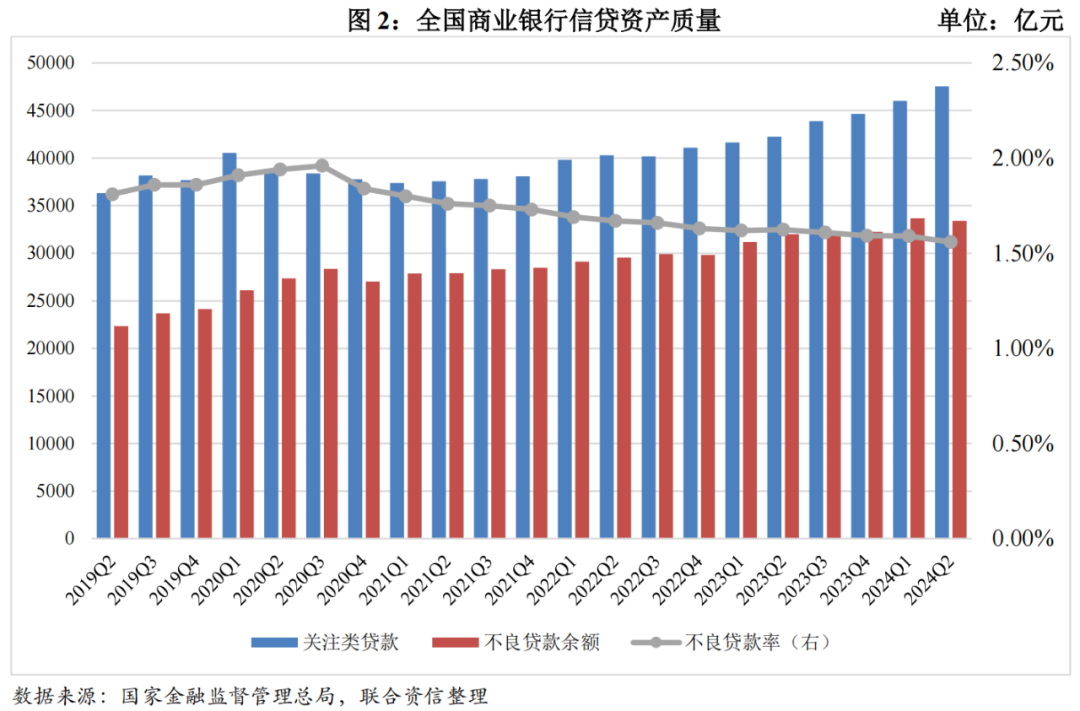

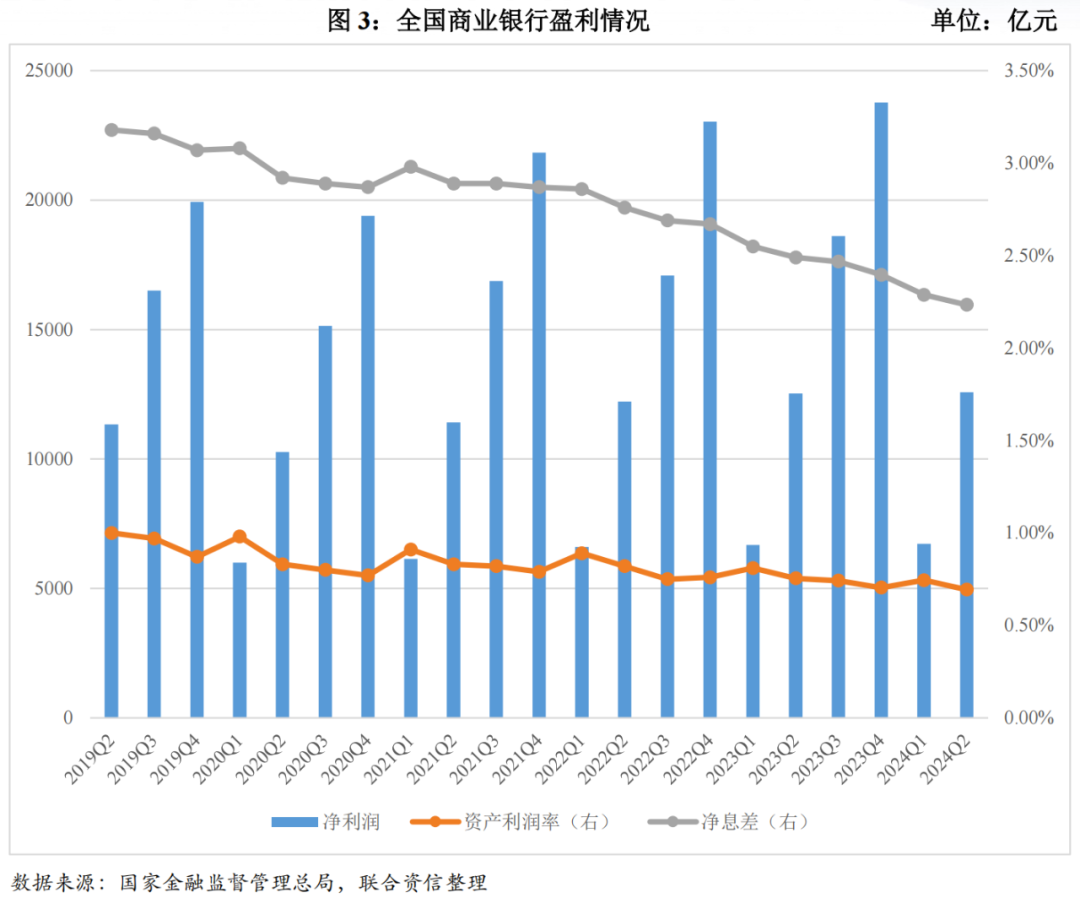

从信贷资产质量情况来看,2024年上半年,商业银行不良贷款率较上年末略有下降,关注类贷款占比小幅提升,信贷资产质量基本保持稳定。截至2024年二季度末,全国商业银行不良贷款率为1.56%,关注类贷款占比为2.22%,较上年末上升0.02个百分点(见图2)。从拨备情况来看,2024年上半年,商业银行贷款减值准备规模较上年末有所增长,拨备覆盖率小幅提升;截至2024年二季度末,全国商业银行拨备覆盖率209.32%,较上年末上升4.18个百分点。考虑到关注类贷款占比有所上升,信贷资产质量仍面临一定下行压力,未来商业银行整体资产质量变化情况仍需保持关注。

房地产贷款方面,2024年一季度末,人民币房地产贷款余额53.52万亿元,同比下降1.1%。2024年一季度末,人民币房地产开发贷款余额13.76万亿元,同比增长1.7%;个人住房贷款余额38.19万亿元,同比下降1.9%。从数据来看,目前房地产市场仍然处于调整之中。另一方面,1月5日,住建部、金融监管总局提出金融机构要满足房地产企业合理融资需求,通过存量贷款展期、调整还款安排、新增贷款等方式予以支持;1月26日,住建部指出,各地应提出可以给予融资支持的房地产项目名单,协调本行政区域内金融机构发放贷款,精准有效支持合理融资需求;人民银行调整优化房地产业相关政策,自5月以来通过取消个人住房贷款利率下限、降低首付比例、下调住房公积金贷款利率等方式推动房贷利率下降,促进房地产市场平稳发展;人民银行于6月设立保障性住房再贷款以支持已建成未出售商品房的配租配售,但考虑到当前国内房地产市场景气度仍较低,市场信心恢复仍需要更多时间和政策扶持,商业银行对房地产行业的授信政策及风险管控措施优化进程仍需保持关注。

2024年上半年,人民银行继续深化利率市场改革,贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制重要作用有效发挥,推动贷款利率稳中有降;2024年7月,1年期和5年期以上LPR分别为3.35%和3.85%,分别较上年12月下降0.1个和0.35个百分点;6月新发放贷款加权平均利率为3.68%,同比下降0.51个百分点,其中,一般贷款加权平均利率为4.13%,同比下降0.35个百分点,企业贷款加权平均利率为3.63%,同比下降0.32个百分点,均处于历史低位。从净息差情况来看,2024年上半年,随着利率市场化改革深入推进,加之受信贷市场竞争加剧影响,商业银行贷款利率进一步下降;另一方面,存款利率市场化调整机制成效进一步显现,商业银行主动下调了部分期限存款挂牌利率,此外,负债端整顿手工补息推动商业银行控制存款成本,受以上因素共同影响,2024年二季度,全国商业银行净息差为1.54%,较上年有所下降;2024年上半年,全国商业银行实现净利润1.26万亿元,较上年同期增长0.36%。未来,人民银行将继续深入推进利率市场化改革,进一步推动企业综合融资和居民信贷成本下行,联合资信将关注商业银行存贷款利率定价水平及净息差的变化情况。

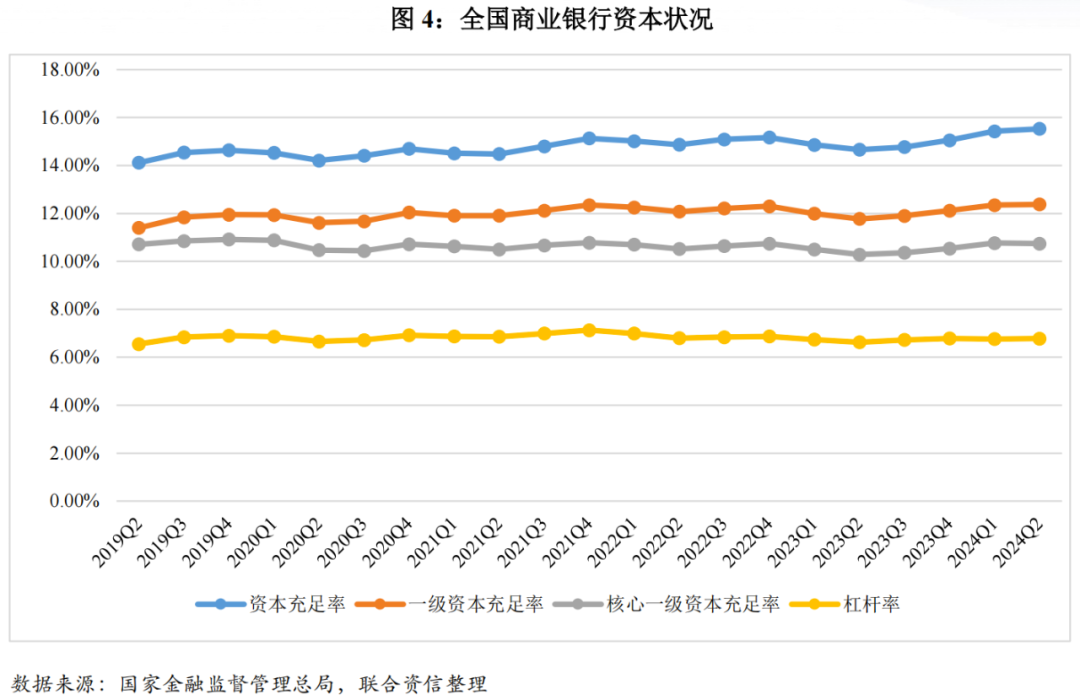

2024年上半年,人民银行继续每月开展央行票据互换(CBS)操作,助力提升银行永续债的二级市场流动性。同时,人民银行坚持常态化在香港发行人民币央行票据,促进离岸人民币货币市场和债券市场健康发展。从商业银行资本充足性方面来看,相对而言,我国商业银行资本补充渠道少,且通过发行普通股等外部渠道补充核心一级资本能力较为有限,存在较大资本缺口;另一方面,随着永续债、二级资本债等资本补充渠道的多元化发展,中小银行资本补充压力有望得到缓解;此外,《商业银行资本管理办法》于1月1日起实施,对商业银行资本充足情况的影响需保持关注。2024年二季度,我国商业银行资本充足性指标较上年末有所上升。截至2024年二季度末,商业银行资本充足率为15.53%,较上年末上升0.48个百分点;一级资本充足率为12.38%,较上年末上升0.26个百分点;核心一级资本充足率为10.74%,较上年末上升0.20个百分点;杠杆率为6.78%,较上年末下降0.01个百分点(见图4)。

四、行业内债券发行统计

根据Wind统计数据,2024年上半年,银行业金融机构在银行间市场发行同业存单共计13660只,发行总量为16.32万亿元,发行总量同比上升27.90%。

从债券种类来看,2024年上半年,43家境内商业银行在银行间市场合计发行62只金融债券,共计募集资金5129.00亿元,发行规模较2023年上半年下降22.24%,发行票面利率2.05%~3.00%,发行期限包括3年期与5年期。其中,普通金融债、绿色金融债、三农金融债和小微金融债分别为26只、10只、7只和19只;按发行规模计算,占比分别为62.64%、8.97%、3.33%和25.05%。2024年上半年,33家商业银行在银行间市场合计发行41只二级资本债券,共计募集资金4755.50亿元,发行规模较2023年上半年增长61.86%,发行票面利率2.32%~5.05%,发行期限包括10年期和15年期;12家商业银行发行了14只无固定期限资本债券,共计募集资金3100.00亿元,发行规模较2023年上半年大幅增长552.63%,发行票面利率2.39%~3.30%(见表3)。

从金融债券发行主体看,2024年上半年共有43家商业银行发行金融债券,其中大型商业银行2家、股份制商业银行7家、城市商业银行23家、农村商业银行8家、外资银行3家。金融债券发行主体的信用等级均在AA+及以上,按发行主体家数计算,主体信用等级AAA及AA+的占比分别为79.07%和20.93%。从二级资本债券发行主体看,共有33家商业银行发行二级资本债券,其中大型商业银行4家、股份制商业银行5家、城市商业银行10家、农村商业银行13家、外资银行1家。二级资本债券发行主体的信用等级在A+及以上,按发行主体家数计算,主体信用等级AAA、AA+、AA、AA-、A+的占比分别为51.52%、27.27%、9.09%、9.09%和3.03%。从无固定期限资本债券发行主体看,共有12家商业银行发行无固定期限资本债券,其中大型商业银行2家、股份制商业银行4家、城市商业银行5家、农村商业银行1家。无固定期限资本债券发行主体的信用等级均在AA+及以上,按发行主体家数计算,主体信用等级为AAA、AA+的占比分别为91.67%和8.33%。

此外,2024年上半年,中国银行股份有限公司和中国工商银行股份有限公司于2024年5月在银行间市场合计发行4只TLAC非资本债券,共募集资金800亿元,发行票面利率2.25%~2.35%,发行期限包括4年期和6年期。

五、级别调整情况

以评级日期为依据,2024年上半年,商业银行主体级别调整情况(含评级展望调整)见表4;共1家发债商业银行主体信用等级变化,主要原因包括存贷款业务具有较强的区域竞争力、信贷资产质量良好、风险抵补能力较强;未发生主体信用等级调降的情况。

六、行业展望

2024年上半年,国民经济延续复苏态势,银行业整体保持平稳发展,资产和负债规模均保持增长,信贷资产质量相对稳定,拨备和资本保持在充足水平;另一方面,实际贷款利率有所下降,带动净息差水平进一步收窄,低息差背景下商业银行盈利能力面临一定挑战;商业银行不良贷款率较上年末略有下降,关注类贷款占比小幅提升,信贷资产质量基本保持稳定,但考虑到当前宏观经济复苏迟缓,对企业经营带来一定的不确定性,同时《商业银行金融资产风险分类办法》的实施对商业银行风险管理提出更高的要求,联合资信将关注未来商业银行资产质量的变化情况。展望未来,中国人民银行将强化逆周期调节,持续推进稳健的货币政策灵活适度,为经济回升向好营造了良好的货币金融环境;中国人民银行不断深化利率市场化改革,发挥贷款市场报价利率(LPR)改革和存款利率市场化调整机制效能,推动贷款利率稳中有降;住建部、金融监管总局等机构出台了多项房地产行业支持政策,但考虑到当前房地产市场行情低迷、房地产企业流动性压力缓解仍需较长时间,未来仍需关注商业银行涉房贷款资产质量变化情况;在持续压降地方政府隐性债务、消除地方政府不合理融资、降低财务杠杆持续推行的背景下,地方政府通过多种方式对地方融资平台短期流动性进行缓释,商业银行资产质量下行压力将会得到一定缓解;部分地方政府融资平台通过与商业银行达成本息调整、延长还款期限协议等方式缓解短期流动性压力,但相关调整将会对商业银行资产端盈利及流动性带来一定影响。综上所述,联合资信认为,在未来一段时间内我国银行业信用水平将保持稳定。

上一篇 复杂中国(天风宏观宋雪涛)

下一篇 【国信策略】现金奶牛的前世今生