欢迎光临华尔街金融!

今天是 2025年06月30日 星期一

关注经济热点

一起实现我们的中国梦

联储锚定着软着陆做货币政策调整,但内心依然期待美国经济完成一场前所未有的不着陆。

文:天风宏观宋雪涛/联系人钟天

杰克逊霍尔会议以来,8月非农报告的重要性被持续烘托,营造出了一种“如果数据(失业率)不及预期,那美国经济将步入衰退”的悲观气氛。

然而,过去两周发布的经济数据仍在证实美国经济的韧性:2022年4月以来新高的服务业PMI,趋势下行的初申失业金人数,超预期的7月居民实际收入与支出,以及稳定增长的除转移支付外实际收入。

基于单一经济数据外推美国经济全貌是不合理的,美国数据的喜忧参半是过去很长一段时间的常态;这尤其体现在制造业与服务业的“一半海水,一半火焰”。

8月非农报告也没有例外,制造业依然是就业的最大拖累,服务业(医疗保健和休旅酒店业)仍持续提供着最多的私人就业岗位。换言之,并不是所有实体经济部门都呈现出“降息”的紧迫性。

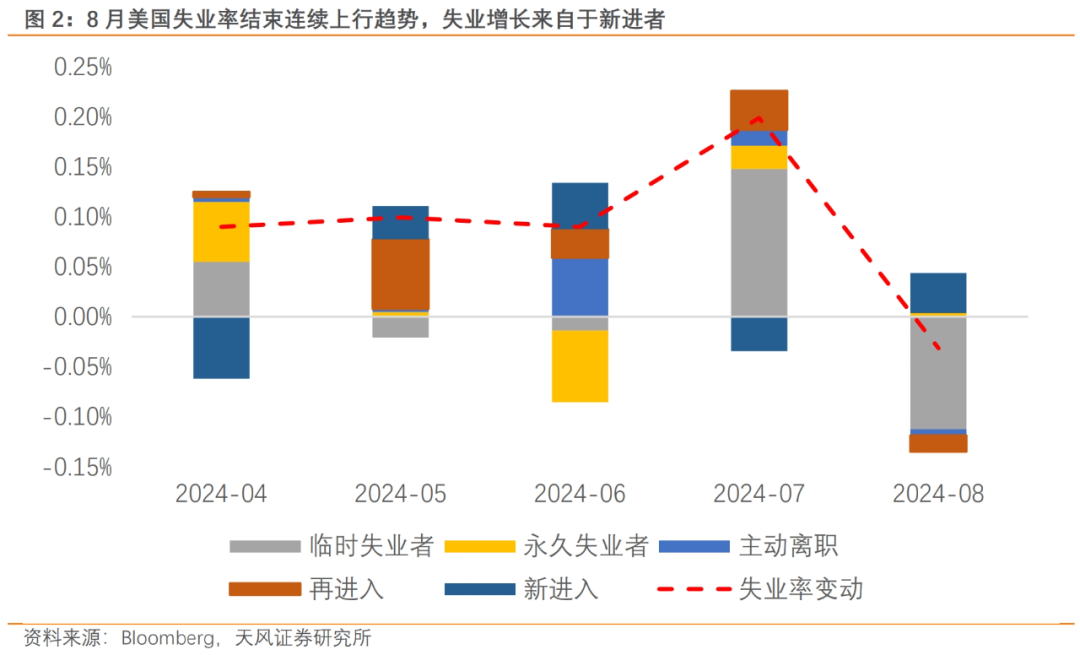

失业率从上个月的4.25%下降至4.22%,打消了此前临时就业暴增是“衰退前周期映射”的担忧。与衰退相关性更为紧密的永久失业人数并未上行,更多的失业增长还是来自于新进入市场的劳动人口。

美国劳动力市场面临的是短期供给相对过剩的问题。从本周稍早前公布的雇佣率和离职率仍处低位来看,这是个找工作很困难的时点,但同样是一个很难丢掉工作的时点。

供给波动带来的短期影响是薪资增速的反弹,本月非农薪资环比增速接近上个月的两倍,也是今年1月以来最高增速;从MA3环比折年的角度看,薪资增速依然保持在4%左右水平。

我们一直强调实际薪资增速是美国经济运行的核心,本月薪资增速的反弹打消了部分对于居民实际购买力的担忧。

长期影响则是薪资向通胀的传导。尤其是伴随着降息的落地,利率敏感性行业面临更快的修复;同时本就不着陆的“服务业”需求也将增长。

薪资向通胀反弹的传导速率是一场供给侧(移民对劳动力的补充)与需求侧(降息刺激经济)的赛跑。

进入2024年后美国非法移民已经明显减少;且无论是特朗普还是哈里斯当选,从边际上可能都会收紧移民流入速率,这意味着美国劳动力市场可能正在经历供给修复的高点。

有趣的是,非农报告中下行的失业率、反弹的薪资和不及预期的新增就业数据,没有带给市场任何“方向感”,取而代之的是资产的大幅双向波动和仍不明确的降息路径。

我们的理解是,美国劳动力市场当前供给和需求问题共存,但供给问题更加突出。失业率的上行背后更多的还是短期过剩,以壮年就业率为代表的需求侧指标依然稳健,与以往衰退周期呈现出明显区别。

从行业的角度看,美国降息的紧迫性主要体现在以制造业为主的利率敏感型行业,这也是与1995年软着陆周期很相似的一面,但彼时制造业衰退程度更深,速度更快,且制造业产出占GDP的比重约为17%,是当下的近一倍。

同时从持续申领失业金的角度来看,当前也比1995年更加健康,年内续申失业金占总劳动人口比重的上升幅度并不明显。

美国的大财政在短期内不存在退坡的风险,民主党将充分利用在任者的优势,大概率会用足财政额度以争取选票。

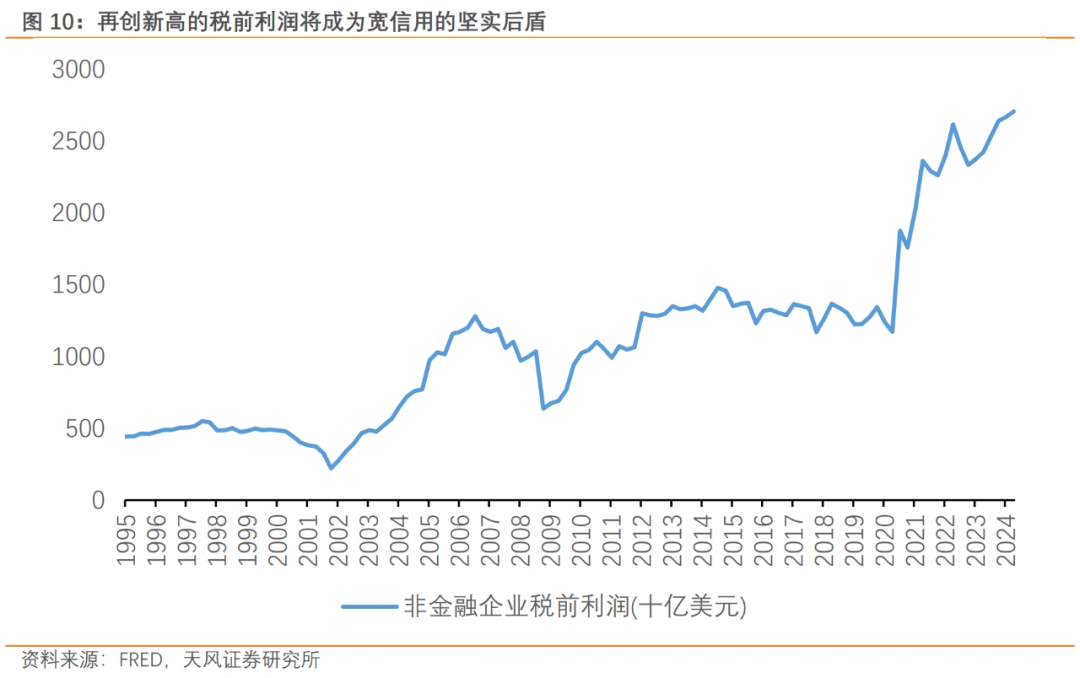

从企业端看,最新的SLOOS信贷调查显示美国企业的宽信用已经箭在弦上,且美国企业平均的付息压力并不高。如果伴随着大幅降息,未来美国非金融企业的续作压力并不明显。

同时,美国Q2的税前利润再创历史新高,杠杆率和偿债能力都优于疫情前水平。美国的实体经济处在一个很有利的信用扩张预备阶段。

非农发布后,纽约联储主席威廉姆斯给出他对今年美国经济数据的预测,

2-2.5%的实际增速、4.25%左右的失业率与2.25%的核心PCE物价——没有进一步的物价压力,没有进一步的失业担忧,经济保持稳健增长。

至少目前为止,在AI叙事反转之前,美国经济仍然是一场宽松的不着陆。(详见《AI仍是叙事焦点》)

联储锚定着“软着陆”做货币政策调整,但内心依然期待美国经济完成一场前所未有的“不着陆”。

从某种程度上看,美联储走回了2022年的老路:供给侧问题,需求侧解决。随着移民的边际变少,降息后对需求的缓慢刺激,失业率没有明显上行风险,但需求恢复和薪资增速的稳健却存在实实在在的通胀风险。

而降息是通胀反弹的第一步,考虑到哈里斯与特朗普的潜在政策都将推升通胀,二次通胀甚至二次加息都是存在于桌上的叙事,这让鲍威尔看起来更像是“21世纪的伯恩斯”。

美国失业率数据偏差较大,美国企业盈利超预期放缓,美国大选意外事件再现 ,美国薪资增速不确定性增加。