欢迎光临华尔街金融!

今天是 2024年04月29日 星期一

关注经济热点

一起实现我们的中国梦

风格切换一直是A股市场投资者的长期关注所在。过去十年中,A股市场有八年年末出现了成长/价值风格切换的现象。今年“中特股”和“AI+”此消彼长,体感上科技投资火热,但在国内经济弱复苏、海外持续加息背景下,实际上价值风格整体占优于成长。10月底以来成长风格再度有所表现,今年的风格切换是否会如期而至呢?

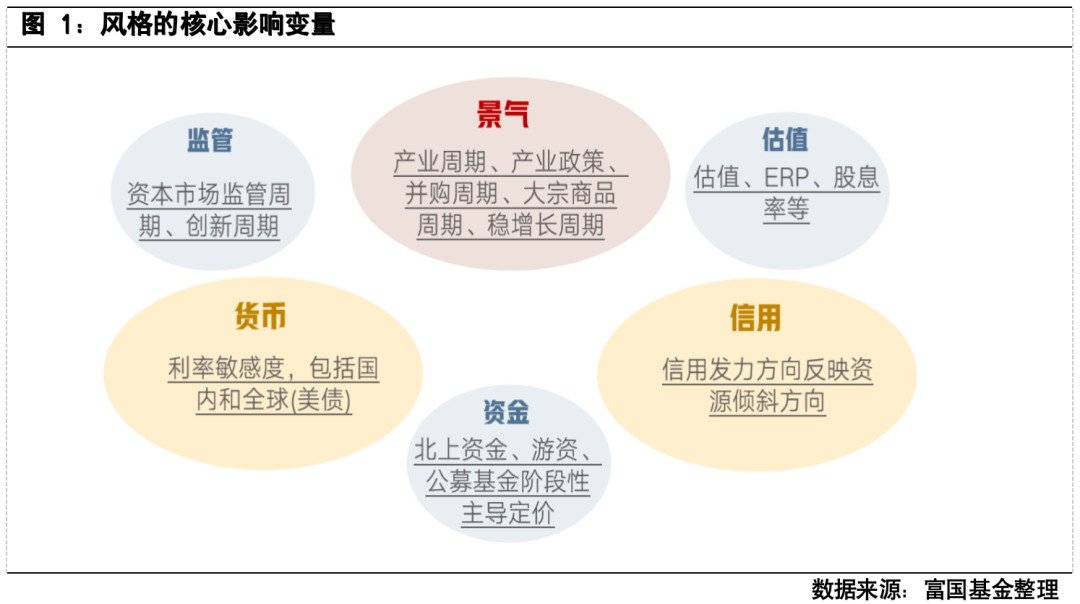

风格的核心影响变量

要寻找风格切换的核心影响因子,首先要回到一个问题——风格到底是什么?风格是一种介于大势和行业间的一种类属特征。按照不同的维度,A股可以分为不同的风格,按照投资属性可分为价值与成长风格,按照市值特征可分为大盘与小盘风格,按照行业属性则可分为周期、消费、金融和科技。

当受到同样宏观、中观变量影响的行业和个股整体走强,投资者根据这一类走强股票的特性再去挖掘其他行业类似标的,上涨行情在此类标的中扩散,从而推动这种“风格”演绎至极致。在不同市场环境、不同分类风格下,风格的影响因子会有所差异。但整体而言,景气、货币、信用是风格切换的核心驱动力,资金、监管、估值是辅助指标。而且更为重要的不是绝对值,而是相对强弱。

市场的风吹向成长

从景气视角,股票市场是个“称重机”,股价围绕盈利上下波动;同样,相对盈利趋势的强弱也会决定“风格”的风向偏向哪一方。然而,相对业绩优势是后验的,把握产业趋势才有前瞻性。13-15年智能手机加速渗透引领移动互联网周期,成长占优;16-18年供给侧改革,价值占优;19-21年“新能源+”与半导体等国产替代崛起,成长再度占优。站在当前位置,AI孕育新一轮科技革命,成长风格的故事有望继续书写。

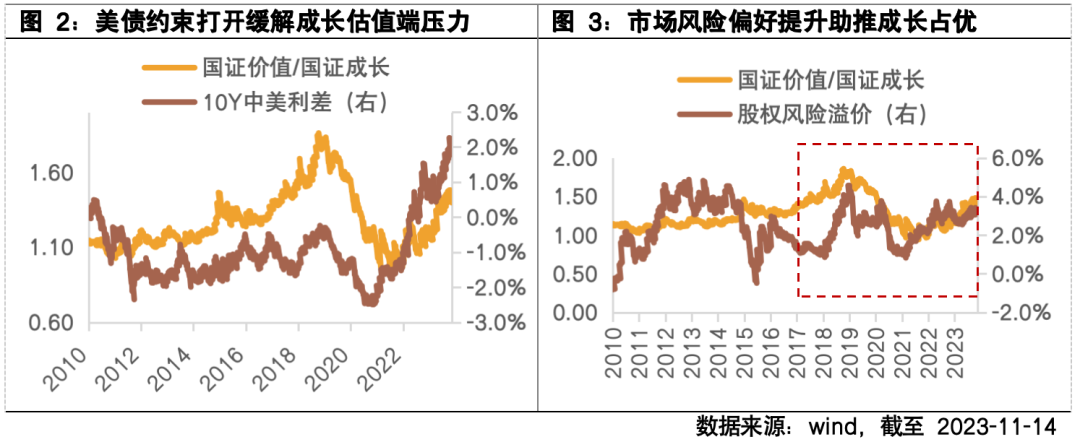

从利率视角,由于成长风格对利率的敏感度更高,利率发生变化时,成长风格走势较价值风格更容易受到影响。当前美债下行的确定性增强,叠加国内货币政策易松难紧,成长股估值或有显著的边际改善。此外,北向资金重仓股有不少属于大盘成长风格,随着美债高位回落、中美利差收窄后,北向资金的回流也会对这一类板块造成影响。

从风险偏好角度,在当前中美关系缓和的契机下,叠加国内政策定力与张力并举,市场风险偏好有望迎来积极改善的窗口期,低估值的成长板块弹性相对较大。

哪些行业有望受益?

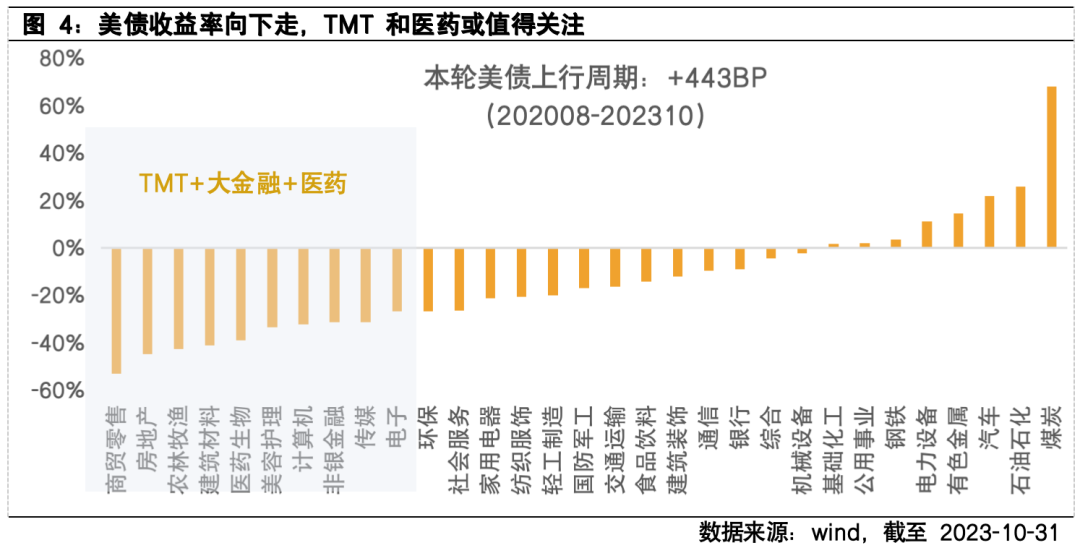

当前海外环境和2018年底时相比具有一定的相似性,一方面中美关系都存在阶段性缓和的可能,另一方面海外利率环境可能会宽松。因此,2018年末的经验可能有参考意义:2018年11月之前的美债上行周期(201607-201811)跌得惨的,2018年11月后的美债下行周期(201811-202008)表现较好:主要在TMT、军工、电力设备等成长方向。在本轮美债上行周期,TMT、大金融、医药跌幅靠前。考虑到资金动向,未来如果美债利率向下走,TMT和医药等成长方向或更值得关注。